Mehrere Payment-Anbieter starten dieser Tage KI-basierte Checkout-Features mit dynamischem Zahlarten-Routing, automatischer Formularoptimierung und personalisierten Angeboten in Echtzeit. Die Versprechen klingen gut. Aber was steckt wirklich dahinter – und rechnet sich das für KMU-Shops?

Checkout-Abbruch: Das teuerste Problem im E-Commerce

Wer einen Online-Shop betreibt, kennt die Zahl auswendig: Zwischen 60 und 80 Prozent aller befüllten Warenkörbe werden nie bezahlt. Das ist keine neue Erkenntnis, aber sie bleibt schmerzhaft. Ein zu langer Checkout, die falsche Zahlart zum falschen Zeitpunkt, ein Formularfeld zu viel – und der Kunde ist weg. Die Marge stirbt nicht im Lager, sondern im Checkout.

Genau hier setzen die neuen KI-basierten Checkout-Lösungen an. Das Versprechen: Personalisierung in Echtzeit, weniger Formularreibung, smarter Zahlarten-Mix – und damit messbar weniger Abbrüche. Klingt nach Marketing. Ist aber teilweise durch Anbieterdaten belegt, wenn auch nicht durch unabhängige Studien.

Laut Statista wächst der deutsche E-Commerce-Markt trotz konjunktureller Schwankungen strukturell weiter – was bedeutet, dass der Wettbewerb um Conversion-Prozentpunkte härter wird, nicht leichter. Wer hier schläft, verliert Marktanteile an Wettbewerber, die bereits optimieren.

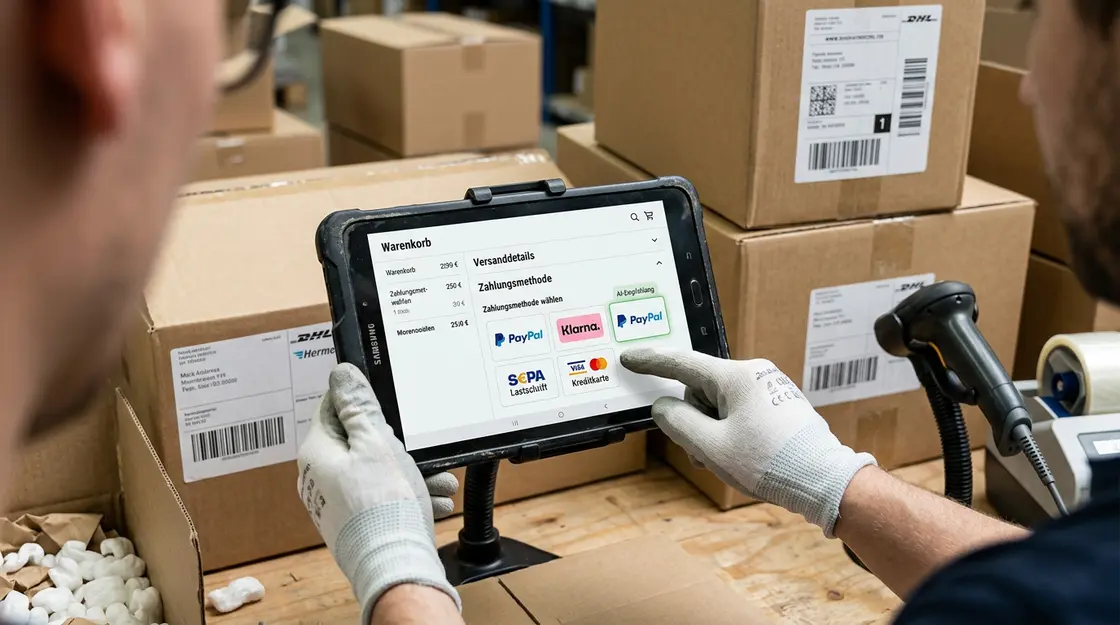

Was AI Checkout konkret bedeutet – und was nicht

Der Begriff AI Checkout ist derzeit so beliebt wie unscharf. Klartext: Es geht um drei voneinander trennbare Funktionsblöcke, die Anbieter unterschiedlich weit entwickelt haben.

Erstens: Dynamisches Zahlarten-Routing. KI-Modelle analysieren Kundenhistorie, Gerät, Region und Bestellwert und zeigen daraufhin die wahrscheinlichste Zahlart an erster Stelle. Nicht SEPA für alle, sondern PayPal für den Stammkunden auf dem Smartphone, Klarna für den Erstkäufer über 150 Euro, Sofortüberweisung für den Preissensiblen. Das klingt trivial, ist aber serverseitig komplex – und messbar wirksam.

Zweitens: KI-gestützte Formularoptimierung. Hier ist Vorsicht bei der Begriffswahl geboten: Browser-Auto-Fill (Chrome, Safari) ist eine Client-Funktion und hat mit AI Checkout nichts zu tun. Was Anbieter meinen, ist serverseitige Optimierung: unnötige Felder ausblenden, Feldreihenfolge nach Abbruchwahrscheinlichkeit anpassen, Plausibilitätsprüfungen in Echtzeit, kontextabhängige Eingabehilfen. Das ist technisch anspruchsvoller und erfordert Trainingsdaten aus dem eigenen Shop.

Drittens: Personalisierte Angebote im Checkout. Dynamische Rabatte, Cross-Selling-Empfehlungen und Upselling-Hinweise direkt auf der Zahlungsseite. Effektiv, wenn die Daten stimmen. Riskant, wenn Kunden das Gefühl bekommen, unterschiedlich behandelt zu werden – dazu später mehr.

Adyen Personalize: Was die Zahlen wirklich sagen

Das konkreteste Beispiel mit belegten Zahlen kommt derzeit von Adyen. Das Unternehmen hat mit seiner Uplift-Suite, zu der auch Adyen Personalize gehört, ein System vorgestellt, das Checkout-Layouts und Zahlarten-Reihenfolgen in Echtzeit auf individuelle Käuferpräferenzen anpasst. Die Anbieterzahlen: bis zu sechs Prozent höhere Conversion-Rate, bis zu drei Prozent geringere Transaktionskosten durch optimiertes Zahlungsrouting.

Sechs Prozent klingt wenig. Für einen Shop mit 500.000 Euro Jahresumsatz und einer aktuellen Conversion von drei Prozent bedeutet das aber eine reale Umsatzsteigerung im fünfstelligen Bereich – ohne einen einzigen Euro mehr in Traffic zu investieren. Das ist die Marge, die sonst im Warenkorb-Abbruch verschwindet.

Das Problem dabei: Adyen-Zahlen sind Adyen-Zahlen. Sie basieren auf den eigenen Händlerdaten und sind nicht unabhängig verifiziert. Aussagen wie „30 Prozent mehr Umsatz durch KI-Personalisierung“, die in Agentur-Blogs kursieren, sind hingegen nicht durch konkrete Checkout-Studien belegt und sollten mit gesunder Skepsis gelesen werden. Payment-Personalisierung ist kein Wunderrezept, sondern ein Hebel unter mehreren.

Integration in bestehende Payment-Stacks: Wo es hakt

Ich werde an dieser Stelle ehrlich sein: Die Integration von KI-basierten Checkout-Features in gewachsene Shop-Systeme ist der Teil, den kein Anbieter gerne prominent bewirbt. Wer mit Shopware 6, WooCommerce oder einem älteren Magento-Setup arbeitet, steht vor echten Fragen.

KI-basierte Checkout-Optimierung benötigt Datenbasis. Ohne ausreichend Transaktionshistorie – Faustregel: mindestens einige tausend Bestellungen, besser mehr – hat das Modell nichts zu lernen. Ein KMU-Shop mit 200 Bestellungen pro Monat wird mit dynamischem Zahlarten-Routing kurzfristig wenig Uplift sehen, weil die Datenbasis zu dünn ist für stabile Vorhersagen. Hier rentiert sich Payment-Personalisierung erst mittelfristig.

Technisch setzt die Integration bei den meisten Anbietern auf APIs oder Plugin-Schnittstellen. Adyen bietet eine direkte Anbindung über das bestehende Merchant-Dashboard. Checkout.com adressiert mit seinem Ansatz zum Thema KI im Handel eher größere Händler mit eigener Entwicklungskapazität. Für WooCommerce-Shops gibt es Plugin-Lösungen, aber die Datenqualität hängt stark von der Konfiguration ab – woocommerce checkout pflichtfelder falsch gesetzt, und das Modell bekommt inkonsistente Signale.

Dazu kommt der Datenschutz. Dynamische Preisgestaltung im Checkout ist in der EU grundsätzlich erlaubt, aber nicht ohne Bedingungen. Personalisierte Preise erfordern Transparenz gegenüber dem Verbraucher. Was oft als „personalisierte Preise“ verkauft wird, ist in der Praxis eher segmentbasiertes oder kontextbezogenes Pricing – nach Region, Gerät oder Nachfrage, nicht notwendigerweise nach individuellem Nutzerprofil. Dieser Unterschied ist rechtlich und regulatorisch relevant, gerade unter DSGVO und den wachsenden Anforderungen des EU AI Acts.

Agentic Commerce: Hype oder realistische Perspektive?

Checkout.com beschreibt in aktuellen Veröffentlichungen den Trend zum Agentic Commerce als „nächsten logischen Schritt“: KI-Agenten, die eigenständig suchen, vergleichen, in den Warenkorb legen und bezahlen – ohne dass der Mensch noch auf einen Checkout-Button klickt. Das ist konzeptionell interessant und für bestimmte B2B-Use-Cases bereits in Piloten aktiv.

Für den Mainstream-E-Commerce ist Agentic Commerce heute jedoch noch kein operatives Feature, sondern ein Strategiethema. Vollautonome KI-Agenten, die im Namen des Endkunden einkaufen und bezahlen, befinden sich überwiegend in Experimentierphasen. Shops, die jetzt in ihre Checkout-Optimierung investieren, sollten Agentic Commerce im Blick haben, aber keine Infrastruktur für etwas bauen, das noch keine stabile Produktreife hat.

Was schon heute realistisch funktioniert: KI-gestützte Chatbots im Checkout-Flow, die auf Kaufabsignale reagieren und gezielt Hilfe oder Angebote einblenden. Das ist kein Agent im technischen Sinne, bringt aber messbaren Effekt auf die Abbruchrate bei Nutzern, die an einem konkreten Punkt stocken.

Betrugserkennung als Conversion-Faktor

Ein unterschätzter Aspekt: KI im Checkout ist nicht nur Personalisierung, sondern auch Risikobewertung. Machine-Learning-Modelle, die in Echtzeit Betrugswahrscheinlichkeiten berechnen, sind längst Standard bei großen Payment-Providern. Das Problem dabei ist die Balance zwischen Sicherheit und Conversion.

Zu aggressiv eingestellte Fraud-Filter blockieren legitime Transaktionen – der Fachbegriff ist False Decline. Jede fälschlich abgelehnte Zahlung ist eine verlorene Bestellung, ein verärgerter Kunde und ein Reputationsschaden. KI-Modelle, die auf ausreichend Shop-spezifischen Daten trainiert sind, reduzieren diese False Declines messbar, weil sie Muster kennen, die ein generischer Regelfilter nicht erkennt. Für Shops mit hohem internationalem Anteil oder saisonalen Peaks – Stichwort Black Friday – ist das ein echter Hebel.

Konkrete Zahlen aus unabhängigen Studien fehlen hier, aber die Logik ist klar: Wer False Declines halbiert, gewinnt Conversion zurück, ohne einen Euro in Traffic zu investieren. Das ist reale Marge.

B2B-Checkout: Instant Payment als KMU-Chance

Während im B2C-Bereich die Personalisierungsdiskussion dominiert, läuft im B2B-Segment eine parallele Entwicklung: Echtzeit-Überweisungen direkt im Checkout. Anbieter wie Mondu ermöglichen Account-to-Account-Zahlungen in Echtzeit, die klassische Rechnungsprozesse mit Zahlungszielen von 30 oder 60 Tagen durch sofortige Zahlungsbestätigung ersetzen. Für B2B-Shops bedeutet das: schnellere Liquidität, weniger Mahnwesen-Aufwand, konsumähnliches Kauferlebnis für gewerbliche Käufer.

Die Instant-Payment-Verordnung der EU, die seit 2024 schrittweise greift, schafft dafür den regulatorischen Rahmen. Banken müssen Echtzeitüberweisungen zu denselben Konditionen wie Standard-SEPA-Überweisungen anbieten. Das senkt die Hürde für B2B-Shops, Instant Payment als primäre Zahlart zu positionieren – auch ohne großen Payment-Provider im Rücken.

KI spielt dabei eine indirekte Rolle: Risikomodelle entscheiden in Millisekunden, welcher B2B-Käufer welchen Zahlungsrahmen erhält, ob sofortige Zahlung oder Rechnung mit Limit. Das ist Payment-Personalisierung im B2B-Kontext, und sie funktioniert auf Basis von Bonitätsdaten und Kaufhistorie, nicht auf Basis von Cookiedaten.

Gegenargumente und Grenzen der Payment-Personalisierung

So überzeugend die Versprechen klingen – es gibt valide Einwände, die KMU-Betreiber kennen sollten, bevor sie budgetieren. Erstens das Abhängigkeitsproblem: Wer seinen Checkout tief in ein KI-gestütztes Provider-System integriert, gibt ein Stück Kontrolle ab. Ändert der Anbieter sein Preismodell oder stellt Features ein, ist die Anpassung aufwendig. Lock-in ist im Payment-Bereich real.

Zweitens das Akzeptanzproblem auf Kundenseite. Studien aus dem Bereich Behavioral Economics zeigen, dass Nutzer auf wahrgenommene Ungleichbehandlung sensibel reagieren. Wenn ein Stammkunde zufällig mitbekommt, dass ein Neukunde dasselbe Produkt günstiger gekauft hat – weil das KI-Modell dem Neukunden einen Checkout-Rabatt ausgespielt hat –, entsteht Vertrauenserosion. Das lässt sich durch kluge Segmentierung abmildern, aber nicht vollständig vermeiden.

Drittens die Modellqualität über Zeit. KI-Modelle, die auf historischen Kaufdaten trainiert sind, performen schwächer, wenn sich das Kaufverhalten ändert – etwa durch externe Schocks wie Inflation, veränderte Wettbewerbslandschaft oder neue Zahlartenpräferenzen. Ein Modell, das im Jahr seiner Einführung gut funktioniert, kann zwei Jahre später suboptimale Empfehlungen produzieren, wenn es nicht kontinuierlich nachtrainiert wird. Das erfordert Ressourcen und Know-how, die viele KMU intern nicht vorhalten.

Diese Einwände bedeuten nicht, dass AI Checkout falsch ist. Sie bedeuten, dass der Einsatz mit offenen Augen erfolgen sollte: als Werkzeug mit klarem Einsatzszenario, nicht als Autopilot, der einmal konfiguriert für immer läuft.

Praxis-Szenarien: Wer profitiert heute schon, wer sollte warten?

Drei Szenarien helfen, den eigenen Standort einzuordnen:

Szenario 1: Modehändler mit 3.000 Bestellungen pro Monat, starkem Mobile-Anteil und bestehender Adyen-Integration. Hier rechnet sich AI Checkout kurzfristig. Die Datenbasis ist ausreichend, der Mobile-Anteil macht Formularoptimierung wirkungsvoll, und die Provider-Integration senkt den technischen Aufwand auf ein überschaubares Maß. Erste Maßnahme: Dynamisches Zahlarten-Routing aktivieren, A/B-Test über vier Wochen laufen lassen.

Szenario 2: Nischenshop für Heimwerker-Zubehör mit 400 Bestellungen pro Monat, WooCommerce, Stripe als Zahlungsanbieter. Hier ist der unmittelbare ROI aus KI-Features gering. Die Datenbasis reicht nicht für stabile Vorhersagen, Stripe bietet begrenzte Personalisierungsoptionen im eigenen Dashboard. Sinnvollere Priorität: Analytics-Setup verbessern, Checkout auf drei Schritte reduzieren, Gastbestellung ohne Pflichtregistrierung ermöglichen. Das bringt mehr als jedes KI-Feature und kostet weniger.

Szenario 3: B2B-Distributor mit 1.500 gewerblichen Kunden, gemischter Zahlungsstruktur aus Rechnung und Vorkasse, Wunsch nach schnellerer Liquidität. Hier ist Instant Payment der relevante Hebel, nicht Personalisierung im B2C-Sinne. KI-gestützte Bonitätsprüfung in Echtzeit, kombiniert mit Instant-Payment-Infrastruktur, adressiert das eigentliche Problem: lange Zahlungsziele binden Kapital. Die Technologie ist vorhanden, der Nutzen ist konkret.

ROI-Kalkulation für KMU: Wann rechnet es sich?

Die ehrliche Antwort auf die ROI-Frage lautet: Es kommt auf die Ausgangslage an. Folgende Faktoren entscheiden:

- Transaktionsvolumen: Unter 1.000 Bestellungen pro Monat ist die Datenbasis für KI-basiertes Routing zu dünn. Sinnvoll ab mittleren fünfstelligen Monatsumsätzen.

- Aktuelle Abbruchrate: Shops mit überdurchschnittlich hoher Abbruchrate (über 75 Prozent) haben das größte Potenzial. Ein erster Schritt ist die Analyse, wo genau abgebrochen wird – das braucht kein KI-System, sondern ein vernünftiges Analytics-Setup.

- Bestehender Payment-Stack: Wer bereits mit Adyen oder Checkout.com arbeitet, kann KI-Features oft mit überschaubarem Aufwand aktivieren. Wer auf einen kleinen Acquirer mit proprietärem Gateway setzt, hat mehr Integrationsaufwand.

- Mobile-Anteil: KI-basierte Formularoptimierung zahlt sich besonders auf mobilen Geräten aus, weil dort Formularreibung überproportional zur Abbruchrate beiträgt.

Als Faustregel gilt: Wer mit einer Conversion-Optimierungsmaßnahme einen halben Prozentpunkt Verbesserung erzielt, amortisiert die meisten SaaS-basierten KI-Checkout-Lösungen innerhalb weniger Monate. Das setzt aber voraus, dass das Grundproblem wirklich im Checkout liegt – und nicht im Preis, im Vertrauen oder in schlechten Produktbeschreibungen. KI im Checkout hilft nicht gegen die falschen Probleme.

Meiner Einschätzung nach sollten KMU-Shops die verfügbaren Mittel zuerst in sauberes Analytics investieren – also verstehen, wo und warum Nutzer abbrechen – bevor sie ein KI-Layer darüberlegen. Payment-Personalisierung auf Basis schlechter Daten ist teuer und wirkungslos.

Was bleibt – und was jetzt zu tun ist

AI Checkout ist kein Selbstläufer, aber auch kein reiner Hype. Die Technologie funktioniert, die Anbieterzahlen sind plausibel – wenn auch marketinggetrieben –, und die regulatorischen Rahmenbedingungen werden mit der Instant-Payment-Verordnung klarer. Wer heute anfängt, Datenbasis aufzubauen, Abbruchpunkte zu messen und den Payment-Stack auf API-fähige Anbieter zu migrieren, ist in zwölf Monaten besser aufgestellt als der Wettbewerber, der auf fertige Plug-and-play-KI wartet.

Konkrete erste Schritte: Checkout-Funnel in Google Analytics 4 oder einem vergleichbaren Tool vollständig aufsetzen und mindestens acht Wochen Daten sammeln. Dann: Mobile-Abbruchrate isoliert analysieren. Formularfelder auf das absolute Minimum reduzieren – das braucht keine KI. Erst danach ergibt ein KI-gestütztes Routing-Tool einen sinnvollen Einsatz. Und die Frage, welcher Payment-Provider dabei der richtige ist, beantwortet vor allem der eigene Datensatz – nicht das Anbieter-Pitch-Deck.

Welche Checkout-Abbruchrate akzeptieren Sie gerade still, weil Sie noch nie gemessen haben, wann genau Ihre Kunden abspringen?

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.