Der Fake-Shop hat kassiert. Die Ware kommt nicht. Und jetzt? Die nächsten Stunden entscheiden darüber, ob Sie Ihr Geld noch sehen – oder nicht. Eine Schritt-für-Schritt-Anleitung ohne Schönfärberei.

Erst tief durchatmen – dann sofort handeln

Das Muster ist bekannt: Schnäppchenjäger landen über eine Anzeige, eine WhatsApp-Weiterleitung oder schlicht über Google auf einem Online-Shop, der täuschend echt aussieht. Zahlung per Vorkasse. Bestellbestätigung kommt. Ware kommt nicht. Und spätestens beim dritten Versuch, den Kundenservice zu erreichen, dämmert es: Das war Betrug. Willkommen im Worst-Case-Szenario des Online-Shoppings.

Plot Twist: Das Geld ist in diesem Moment nicht automatisch weg. Die Erfolgschancen hängen fast vollständig davon ab, wie schnell Sie nach der Zahlung reagieren. Wer zwei Wochen wartet, weil er hofft, die Lieferung komme vielleicht doch noch, verschenkt wertvolle Zeit. Die Bank braucht eine Meldung, keine Hoffnung.

Was jetzt folgt, ist keine Rechtsberatung. Es ist ein Handlungsplan – strukturiert nach dem, was Verbraucherzentrale, Polizei und Banken übereinstimmend empfehlen.

Schritt 1: Beweise sichern, bevor der Shop verschwindet

Fake-Shops sind flüchtig. Betreiber schalten Seiten innerhalb von Stunden oder Tagen ab, sobald erste Beschwerden kommen. Das Pikante daran: Wer keine Beweise hat, hat auch keinen Fall. Sichern Sie also sofort alles, was Sie später als Dokumentation brauchen könnten.

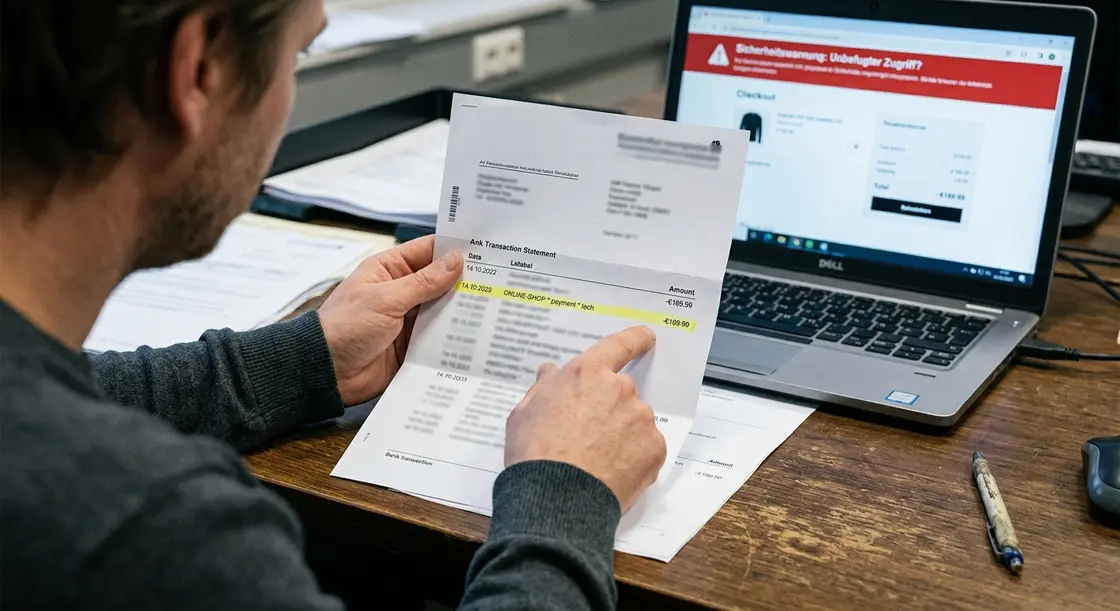

Konkret bedeutet das: Screenshots der kompletten Shop-Website, Impressum, AGB, Startseite und Produktseiten. Dazu kommen die URL in der Adressleiste, Ihre Bestellbestätigung per E-Mail, der Zahlungsbeleg und der Kontoauszug mit der Abbuchung. Drucken Sie alternativ alles als PDF aus – oder speichern Sie es auf einem externen Speicher.

Tipp, der oft vergessen wird: Archivieren Sie die Shop-URL über einen Web-Archivdienst wie die Wayback Machine. Das sichert den Stand der Seite unabhängig davon, was der Betrüger anschließend damit macht. Gerade bei einer Anzeige sind solche Belege hilfreich, weil sie zeigen, wie der Shop zum Tatzeitpunkt aussah.

Bewahren Sie auch alle weiteren E-Mails auf, die noch kommen: Tracking-Nummern, die ins Leere führen, automatisierte Rückfragen oder seltsame Zahlungsaufforderungen. Die Polizei-Prävention nennt diese Dokumentation ausdrücklich als Grundlage für eine erfolgreiche Strafanzeige.

Schritt 2: Die Bank – und zwar jetzt, nicht morgen

Das ist der zeitkritischste Punkt. Bei einer Überweisung gilt: Je schneller die Bank informiert wird, desto höher die Chance, dass die Zahlung noch gestoppt oder zurückgeholt werden kann. Die Verbraucherzentrale formuliert das unmissverständlich – unverzüglich, nicht irgendwann diese Woche.

Rufen Sie den Kundenservice Ihrer Bank an und schildern Sie den Sachverhalt. Nutzen Sie nicht das Online-Kontaktformular, wenn Sie die Wahl haben – ein Anruf ist schneller. Teilen Sie Betrag, Datum, Empfänger-IBAN und den Betreff mit. In manchen Fällen kann die Bank eine sogenannte Rückrufanweisung an die Empfängerbank senden. Ob das klappt, hängt davon ab, ob das Geld noch auf dem Empfängerkonto liegt – brisant, aber so funktioniert das System nun mal.

Bei Zahlung per Lastschrift ist die Ausgangslage etwas entspannter. Hier besteht laut ING eine Rückbuchungsfrist von acht Wochen ab Abbuchungsdatum. Das klingt komfortabel, ist aber kein Grund zum Zögern – je früher die Rückbuchung angestoßen wird, desto besser. Sprechen Sie Ihre Bank darauf an, ob eine Rückgabe der Lastschrift möglich ist.

Haben Sie per Kreditkarte gezahlt, empfiehlt die ING, die Karte umgehend sperren zu lassen. Gleichzeitig können Sie bei Ihrer Kartengesellschaft einen sogenannten Chargeback beantragen – also eine Rückbuchung über das Kreditkartennetzwerk. Ob dieser greift, hängt vom konkreten Fall und vom Zahlungsverfahren ab. Eine Garantie ist das nicht, aber es lohnt sich, den Antrag zu stellen.

Schritt 3: PayPal, Klarna und Co. – Käuferschutz gezielt einsetzen

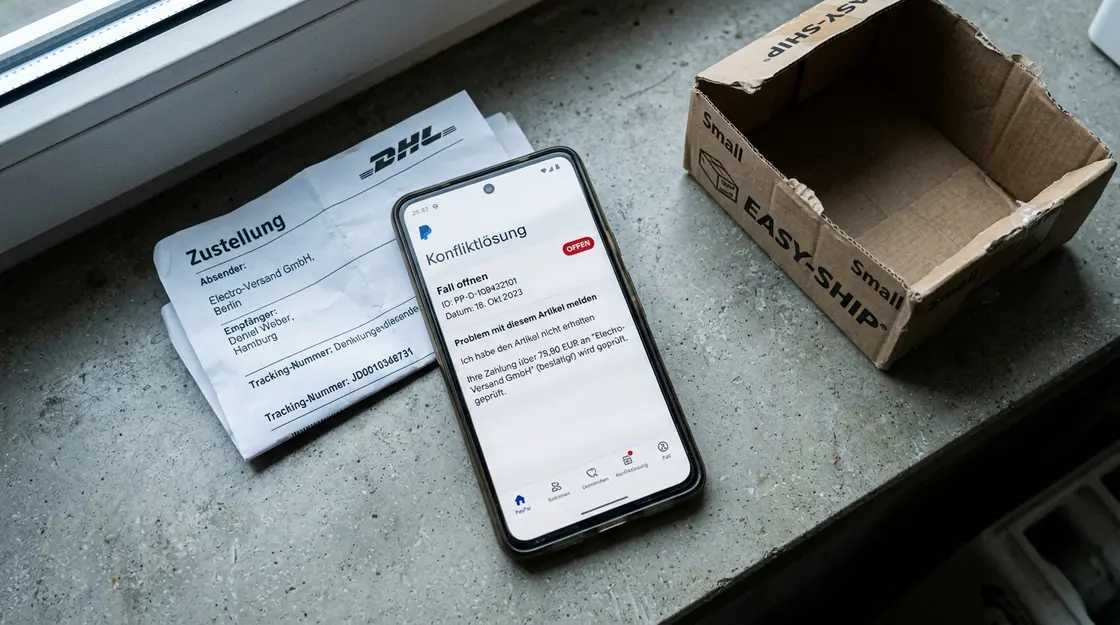

Das Pikante daran: PayPal bietet einen Käuferschutz, der in vielen Fällen tatsächlich greift – aber nur, wenn die Zahlung über den regulären Kaufprozess lief, nicht über die Funktion „Geld senden an Freunde und Familie“. Wer letztere genutzt hat, geht meistens leer aus. Betrug mit PayPal über die Freunde-Funktion ist ein beliebtes Muster, weil Betrüger die Shops so aufsetzen, dass Käufer diesen Weg wählen – angeblich für günstigere Gebühren oder schnellere Abwicklung.

Haben Sie über den regulären PayPal-Kaufprozess bezahlt, eröffnen Sie sofort einen Käuferschutzfall über das PayPal-Konto. Dazu wählen Sie die betreffende Transaktion und melden „Ich habe den Artikel nicht erhalten“. PayPal gibt dem Verkäufer dann eine kurze Frist zur Reaktion; reagiert er nicht oder kann die Lieferung nicht belegen, entscheidet PayPal in der Regel zugunsten des Käufers.

Bei anderen Diensten wie Klarna gelten ähnliche Muster: Melden Sie das Problem direkt im jeweiligen App-Dashboard oder per Kundenservice. Auch hier gilt: Je früher die Meldung, desto besser. Warten Sie nicht darauf, dass der Dienst die offene Zahlung anmahnt.

Schritt 4: Strafanzeige erstatten – auch wenn es unbequem ist

Viele Betroffene scheuen diesen Schritt. Zu aufwendig, zu wenig Erfolgsaussicht, zu viel Bürokratie. Das ist menschlich verständlich und trotzdem falsch. Denn erstens ist Betrug eine Straftat – und Fake-Shops werden von Polizei und Verbraucherzentrale ausdrücklich als Betrugsfall eingeordnet. Zweitens helfen gesammelte Anzeigen den Ermittlungsbehörden dabei, Muster zu erkennen und im besten Fall Täter zu identifizieren.

Die Anzeige können Sie entweder direkt bei Ihrer lokalen Polizeidienststelle erstatten oder – bequemer – über die Online-Strafanzeige, die viele Bundesländer anbieten. Bringen Sie dabei Ihre gesicherten Beweise mit: Screenshots, Bestellbelege, Kontoauszug. Achten Sie darauf, alle relevanten Details zu nennen: Shop-URL, verwendete Zahlungsart, gezahlter Betrag und das genaue Datum der Transaktion.

Die Erfolgschancen einer Strafverfolgung sind realistisch betrachtet nicht immer hoch, besonders wenn die Täter im Ausland sitzen. Der Clou aber ist: Eine Anzeige kostet Sie nichts außer Zeit, und sie ist die Grundlage dafür, dass überhaupt ermittelt wird. Wer keine Anzeige stellt, gibt den Ermittlern schlicht nichts, womit sie arbeiten können.

Schritt 5: Verbraucherzentrale einschalten

Wenig überraschend: Viele Betroffene wissen nicht, wo sie nach einer Strafanzeige weitermachen sollen. Hier kommt die Verbraucherzentrale ins Spiel. Deren Beratungsangebote helfen dabei, die gesicherten Dokumente einzuordnen, Forderungsschreiben zu formulieren und zu prüfen, ob zivilrechtliche Schritte sinnvoll sind.

Konkret: Die Verbraucherzentrale kann helfen, einen förmlichen Widerspruch oder eine Rückforderung gegenüber dem Zahlungsdienstleister zu formulieren. Außerdem können Sie über die Verbraucherzentrale den Fake-Shop melden, was dazu beiträgt, andere Nutzerinnen und Nutzer zu warnen. Die Verbraucherzentrale listet auf ihrer Website auch aktuelle Warnhinweise zu bekannten Fake-Shops – ein Blick lohnt sich, um zu prüfen, ob der eigene Fall dort bereits geführt wird.

Mein persönliches Fazit zu diesem Schritt: Wer den Gang zur Verbraucherzentrale scheut, weil der Schaden „nur“ 50 Euro beträgt, denkt das falsch. Es geht nicht nur um Ihr Geld. Es geht darum, die Infrastruktur für den nächsten Betrugsfall nicht einfach stehen zu lassen.

Die Tracking-Falle: Wenn eine Sendungsnummer kommt

Klassischer Angriffsvektor Nummer zwei. Der Shop schickt nach Ihrer Beschwerde eine Tracking-Nummer – und plötzlich scheint eine Sendung unterwegs zu sein. Das beruhigt kurzfristig und verleitet viele dazu, das Verfahren bei der Bank oder PayPal erst mal auszusetzen. Bitte nicht.

In der Praxis laufen viele dieser Tracking-Nummern ins Leere: Sie sind gefälscht, gehören zu leeren Paketen oder betreffen Sendungen an völlig andere Empfänger. Manchmal werden winzige Päckchen mit wertlosem Inhalt verschickt, nur um einen Lieferstatus nachweisen zu können und den Käuferschutzfall zu entkräften.

Setzen Sie deshalb ein gestartetes Rückforderungsverfahren bei der Bank, der Kreditkartenfirma oder bei PayPal nicht auf Basis einer Tracking-Nummer aus. Warten Sie ab, was tatsächlich ankommt – und dokumentieren Sie auch das. Ein Päckchen mit Papierschnipseln ist kein erfüllter Kaufvertrag.

Passwortwechsel: Der ignorierte Schritt

Brisant und oft vergessen: Fake-Shops sammeln nicht nur Geld, sondern auch Daten. Wenn Sie beim Bestellvorgang ein Passwort gesetzt haben – oder, noch schlimmer, dasselbe Passwort wie für andere Dienste verwendet haben – sollten Sie es sofort ändern. Das gilt für die E-Mail-Adresse, die Sie beim Bestellvorgang angegeben haben, sowie für alle Konten, die mit dieser Adresse verknüpft sind.

Das klingt nach Paranoia, ist aber simple Risikoabwägung. Betreiber von Fake-Shops sind oft Teil organisierter Strukturen, die gesammelte Zugangsdaten weiterverkaufen oder für Credential-Stuffing-Angriffe nutzen – also für automatisierte Anmeldeversuche bei anderen Plattformen. Wenn Sie bisher noch kein Passwort-Manager-Konzept hatten, ist das hier der Moment, es einzuführen.

Zusätzlich: Prüfen Sie, ob Ihre E-Mail-Adresse in bekannten Datenleak-Datenbanken auftaucht. Dienste wie HaveIBeenPwned ermöglichen das kostenlos in Sekunden. Ändern Sie betroffene Passwörter sofort und aktivieren Sie, wo möglich, eine Zwei-Faktor-Authentifizierung.

Was tun, wenn das Geld trotzdem weg ist?

Manchmal ist die Überweisung bereits verbucht, der Shop verschwunden, die Bank machtlos. Das ist der unschöne, aber reale Fall. Hier bleibt die Frage, ob eine Rechtsschutzversicherung greift – und ob es sich wirtschaftlich lohnt, einen Anwalt einzuschalten. Bei kleineren Beträgen unter 100 Euro ist das oft nicht sinnvoll. Bei höheren Beträgen und vorhandener Rechtsschutzversicherung kann ein anwaltliches Schreiben oder eine zivilrechtliche Klage trotzdem zielführend sein.

Auch wenn das Geld weg bleibt: Erstatten Sie die Anzeige. Melden Sie den Shop. Warnen Sie andere – zum Beispiel in einschlägigen Verbraucherforen oder direkt bei der Plattform, über die Sie den Shop-Link gefunden haben. Google, Facebook und andere Plattformen haben Meldeformulare für betrügerische Anzeigen. Das klingt kleinteilig, aber jede erfolgreiche Sperrung verhindert weitere Opfer.

Wer beim nächsten Kauf sichergehen will, sollte Vorkasse bei unbekannten Shops grundsätzlich meiden. Wer verschiedene Zahlungsarten beim Online-Kauf vergleicht, erkennt schnell, dass Kreditkarte oder PayPal über den offiziellen Kaufprozess zumindest einen Mechanismus zur Rückforderung bieten – anders als eine klassische Banküberweisung. Und Siegel wie das von Trusted Shops sind nur dann belastbar, wenn ein Klick auf das Siegel tatsächlich auf die Originalseite des Zertifizierungsanbieters führt, nicht auf eine hinterlegte Grafik ohne Link.

Wie Fake-Shops immer professioneller werden

Ein Aspekt, der bei der Aufarbeitung eines Betrugsfalls oft unterschätzt wird: das Verständnis dafür, wie modern und durchdacht diese Betrugsmaschen inzwischen aufgebaut sind. Fake-Shops sind längst keine hastig zusammengeklickten Seiten mehr. Viele ahmen bekannte Markenshops bis ins Detail nach – inklusive echter Produktfotos, nachgebauter Kundenbewertungen und sogar gefälschter Gütesiegel. Manche betreiben eigene „Kundensupport“-E-Mail-Adressen, die auf initiale Anfragen tatsächlich antworten, um die Illusion eines seriösen Shops aufrechtzuerhalten.

Besonders verbreitet ist das Muster, bei dem Betreiber eine legitime Domainendung wählen, die der echten Marke ähnelt – etwa durch einen zusätzlichen Bindestrich, eine alternative Länderkennung oder einen minimal abweichenden Schreibweise des Markennamens. Wer die URL nicht genau liest, bemerkt den Unterschied nicht. Dieser Detailgrad macht es schwerer, den Betrug im Vorfeld zu erkennen – und umso wichtiger, im Nachhinein konsequent zu handeln.

Ein weiteres Muster: Fake-Shops tauchen bevorzugt in Phasen hoher Kaufaktivität auf – rund um Black Friday, Weihnachten oder besondere Produktneuheiten. In diesen Phasen sind Verbraucherinnen und Verbraucher unter Zeitdruck, Schnäppchen scheinen legitim, und der kritische Blick auf die Shop-URL wird seltener geworfen. Wer in solchen Zeitfenstern auf ein ungewöhnlich günstiges Angebot stößt, sollte besonders sorgfältig prüfen: Gibt es ein echtes Impressum mit vollständiger Adresse? Ist die Domain-Registrierung frisch? Sind Kundenbewertungen außerhalb des Shops auffindbar?

Präventiv denken: Was Sie beim nächsten Kauf anders machen können

Wer einmal Opfer eines Betrugs im Online-Shop geworden ist, entwickelt in der Regel ein deutlich schärferes Gespür für verdächtige Angebote. Dennoch lohnt es sich, konkrete Verhaltensänderungen festzuhalten, die das Risiko beim nächsten Kauf spürbar senken.

- Zahlungsart bewusst wählen: Vorkasse per Überweisung ist bei unbekannten Shops das größte Risiko. Kreditkarte und PayPal über den regulären Checkout bieten Rückbuchungsoptionen; Rechnungskauf ist am sichersten, wird aber von Fake-Shops selten angeboten – was selbst ein Hinweiszeichen sein kann.

- Impressum aktiv prüfen: Ein vollständiges Impressum mit Straßenadresse, Handelsregisternummer und erreichbarem Telefon ist Pflicht für gewerbliche Shops in Deutschland. Fehlt eines dieser Elemente, ist Vorsicht geboten.

- Bewertungen außerhalb des Shops recherchieren: Suchen Sie den Shop-Namen bei Google kombiniert mit Begriffen wie „Erfahrungen“, „Betrug“ oder „Fake“. Einträge bei Trustpilot oder in Verbraucherforen liefern oft innerhalb von Sekunden ein klares Bild.

- Domaindetails prüfen: Tools wie WHOIS-Abfragen zeigen, wann eine Domain registriert wurde. Eine wenige Wochen alte Domain bei einem Shop, der angeblich seit Jahren etabliert ist, ist ein deutliches Warnsignal.

- Verdächtige Preise hinterfragen: Ein Markenprodukt zum Bruchteil des üblichen Marktpreises ist kein Schnäppchen – es ist ein Köder. Die Faustregel gilt: Wenn der Preis zu gut ist, um wahr zu sein, ist er es meistens nicht.

Diese Punkte schützen nicht vollständig vor Betrug, reduzieren das Risiko aber erheblich. Im Zusammenspiel mit konsequentem Handeln nach einem erkannten Betrugsfall entsteht ein Schutzrahmen, der sowohl präventiv als auch reaktiv wirkt.

Was bleibt – und was Sie jetzt tun können

Fake-Shops werden nicht verschwinden. Sie werden besser. Die Kopien echter Markenwebsites sind mittlerweile so überzeugend, dass selbst erfahrene Nutzerinnen und Nutzer hereinfallen. Was zählt, ist nicht, ob man betroffen wird – sondern wie schnell man reagiert, wenn es passiert.

Die Checkliste für den Ernstfall ist kurz: Beweise sichern. Bank sofort anrufen. Zahlungsdienst informieren. Anzeige erstatten. Passwörter ändern. Verbraucherzentrale einschalten. Keine Tracking-Nummer als Beweis akzeptieren.

Kennen Sie jemanden, dem das gerade passiert ist? Schicken Sie diesen Text weiter. Oder teilen Sie Ihre eigene Erfahrung – was hat bei Ihnen funktioniert, was nicht? Das wäre tatsächlich brisant nützlich.

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.