Fake-Shop erwischt, Geld weg – und jetzt? Wer mit PayPal bezahlt hat, hört schnell: „Kein Problem, da gibt es doch Käuferschutz.“ Das Problem dabei: So einfach ist es nicht. Der PayPal-Käuferschutz hilft, aber nur unter ganz bestimmten Bedingungen, mit harten Fristen und klaren Ausschlüssen. Was er wirklich leistet, wo er scheitert und worauf Betrüger längst spezialisiert sind – Klartext.

Was der PayPal-Käuferschutz tatsächlich abdeckt

Grundlage ist die offizielle PayPal-Käuferschutz-Richtlinie für Deutschland. Zwei Szenarien werden abgedeckt: Ware nicht erhalten – auf Englisch „Item not received“ – und Ware weicht wesentlich von der Beschreibung ab. Beim klassischen Fake-Shop greift fast immer das erste Szenario: Die Bestellung kommt schlicht nie an. Formal ist das ein sauberer Fall für den Käuferschutz.

Erstattet werden bei erfolgreicher Entscheidung der volle Kaufpreis plus die ursprünglichen Versandkosten. Das klingt komfortabel. Komfortabel wäre es auch, wenn man nicht vergäße, was die Richtlinie alles ausschließt. Zahlungen als „Freunde und Familie“, bestimmte digitale Inhalte, reine Geldsendungen – allesamt nicht geschützt. Wer also glaubt, PayPal sei generell ein Sicherheitsnetz, überschätzt den Schutz erheblich.

Wichtig: Der Käuferschutz kommt zusätzlich zu gesetzlichen Gewährleistungs- und Widerrufsrechten hinzu, ersetzt sie aber nicht. Selbst wenn PayPal einen Fall ablehnt, können zivilrechtliche Ansprüche gegen den Händler weiter bestehen. Das hat der BGH klar gestellt – PayPal-Entscheidungen schaffen keinen endgültigen Rechtszustand. Für die meisten Fake-Shop-Opfer ist das allerdings wenig praktisch, weil der Betreiber schlicht nicht greifbar ist.

180 Tage Frist – und warum die Uhr sofort tickt

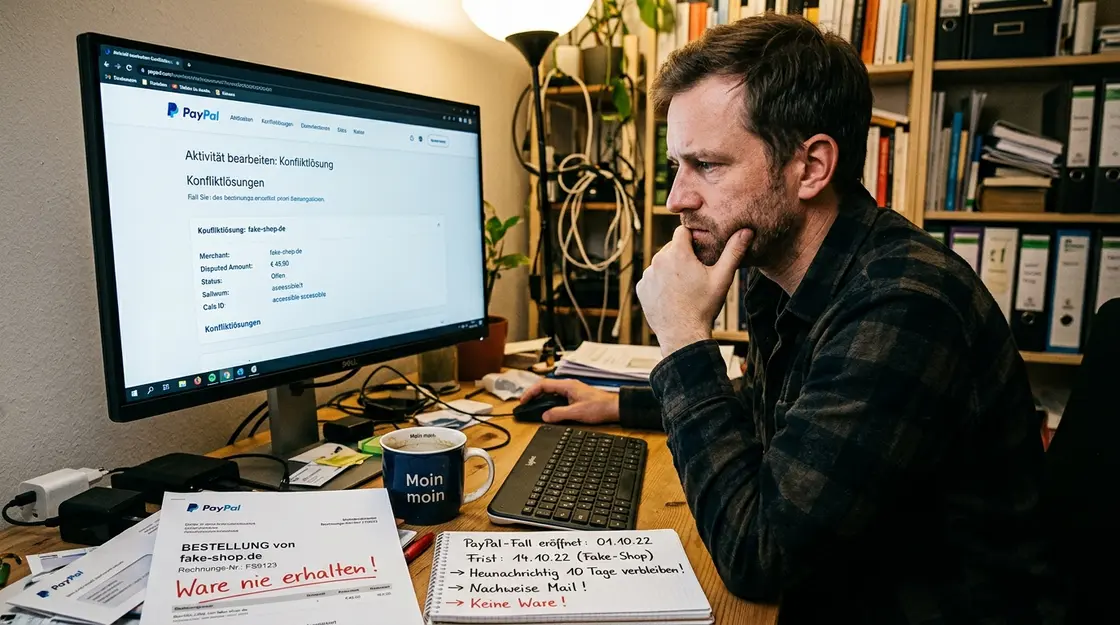

Die entscheidende Frist: Ein Konflikt muss innerhalb von 180 Tagen nach dem Sendedatum der Zahlung eröffnet werden. Nicht nach Lieferdatum, nicht nach dem Datum, an dem man merkt, dass etwas nicht stimmt. Nach dem Zahlungsdatum. Wer vier Monate wartet, weil der Fake-Shop mit angeblichen Lieferverzögerungen vertröstet, verliert schnell die Marge – äh, den Spielraum.

Das Verfahren läuft über das PayPal-Konto unter „Konfliktlösungen“. Zuerst wird ein Konflikt eröffnet, dann folgt eine Kommunikationsphase mit dem Verkäufer über das PayPal-System. Reagiert der Verkäufer nicht oder unbefriedigend, muss der Käufer den Konflikt zu einem Antrag auf Käuferschutz eskalieren – und zwar innerhalb der von PayPal gesetzten Frist, typischerweise 20 Tage nach Konflikteröffnung. Wer diese interne Frist verpasst, hat sich selbst aus dem Verfahren katapultiert.

Belege sind Pflicht: Bestellbestätigung, E-Mail-Korrespondenz, Screenshots des Angebots, Chatverläufe. Alles, was belegt, was bestellt wurde und dass es nicht angekommen ist. Je besser die Dokumentation, desto besser die Ausgangslage. Das bedeutet konkret: Screenshots sofort nach dem Kauf sichern, bevor der Fake-Shop offline geht – was häufig passiert, sobald Beschwerden eintreffen.

Ein weiterer Aspekt, den viele übersehen: Fake-Shops arbeiten oft mit künstlichen Lieferverzögerungen. Der Shop antwortet auf erste Nachfragen mit standardisierten Entschuldigungen, verweist auf angebliche Zollprobleme oder internationale Lieferketten und gewinnt damit Zeit. Das Kalkül dahinter ist simpel: Je länger der Käufer wartet, desto näher rückt die 180-Tage-Frist. Wer also nach 60 oder 90 Tagen immer noch auf eine Lieferung hofft und keinen Konflikt eröffnet hat, läuft in genau die Falle, die Betreiber professioneller Fake-Shops bewusst aufgebaut haben. Die Empfehlung lautet daher: Spätestens nach vier Wochen ohne nachvollziehbaren Versandnachweis den Konflikt eröffnen – unabhängig davon, wie überzeugend die Ausreden des Shops klingen.

Die Freunde-und-Familie-Falle: Betrugs-Masche mit System

Hier wird es unangenehm. Polizei Hamburg und die Verbraucherzentrale Hamburg warnen ausdrücklich vor einer Masche, die Fake-Shop-Betreiber zunehmend professionell einsetzen: Käufer werden über einen PayPal-Link gezielt zur Option „Geld an einen Freund senden“ geleitet. Der Warnhinweis der Polizei Hamburg macht deutlich, wie systematisch diese Masche eingesetzt wird.

Das Problem dabei: Bei Zahlungen über „Freunde und Familie“ greift der Käuferschutz schlicht nicht. Null. Keine Chance auf Rückerstattung über PayPal. Die Zahlung läuft wie eine Bargeldübergabe unter Bekannten, PayPal übernimmt keinerlei Haftung und bietet auch kein Eskalationsverfahren an.

Besonders heimtückisch ist, dass manche Fake-Shops die falsche Zahlungsart direkt im Checkout vorauswählen oder über gefälschte PayPal-Seiten leiten. Der Käufer sieht das PayPal-Logo, fühlt sich sicher und klickt durch, ohne das Kleingedruckte zu lesen. Meine Einschätzung dazu: Das ist keine zufällige UX-Schwäche, sondern gezielte Irreführung – und PayPal könnte technisch deutlich mehr tun, um Nutzer im Bezahlprozess aktiv zu warnen.

Wer trotzdem über „Freunde und Familie“ gezahlt hat, dem bleibt: Strafanzeige erstatten, die eigene Bank informieren und – falls per Kreditkarte das PayPal-Konto gefüllt wurde – einen Chargeback beantragen. Das ist der Weg über den Kartenanbieter, nicht über PayPal, und hat eigene Fristen und Erfolgsaussichten.

Versandnachweis-Trick: Wenn Betrüger das PayPal-System kennen

Noch eine Variante, die in der Praxis zunehmend auftaucht. Betrug läuft heute oft nicht mehr so plump ab, dass gar keine Reaktion kommt. Professionelle Fake-Shop-Betreiber legen PayPal bei einer Käuferschutz-Beschwerde einen Versandnachweis vor – Tracking-Nummer inklusive, Status: „zugestellt“.

Das Problem: Zugestellt an eine andere Adresse. Nicht selten an eine zufällige Adresse in der gleichen Postleitzahl, um Kosten zu minimieren und formal einen Zustellungsbeweis zu erzeugen. PayPal akzeptiert diesen Nachweis, der Fall wird abgelehnt. Mehrere Medienberichte, unter anderem vom SWR Marktcheck, dokumentieren solche Fälle.

Was tun? Zusteller direkt kontaktieren und die genaue Zustelladresse anfordern. Weicht diese von der eigenen Bestelladresse ab, ist das ein konkreter Gegenbeleg. Mit diesem Dokument kann der Fall bei PayPal neu begründet werden. Parallel: Anzeige bei der Polizei erstatten, denn manipulierte Versandnachweise sind strafrechtlich relevant. Ohne diese aktive Gegenwehr bleibt das Verfahren bei „Verkäufer hat Versand nachgewiesen“ stehen.

In der Praxis empfiehlt es sich, beim Paketdienstleister nicht nur telefonisch anzufragen, sondern die Auskunft schriftlich per E-Mail anzufordern und sich explizit die vollständige Zustelladresse bestätigen zu lassen. DHL, DPD und Hermes sind dazu verpflichtet, auf konkrete Nachfrage Auskunft zu geben, wenn glaubhaft gemacht wird, dass eine Sendung nicht beim richtigen Empfänger angekommen ist. Dieses Dokument dann direkt in die PayPal-Konfliktlösung hochladen – das verändert die Beweislage erheblich und zwingt PayPal dazu, den Fall neu zu bewerten, anstatt ihn auf Basis des Versandnachweises automatisch zu schließen.

PayPal vs. Kreditkarten-Chargeback: Was taugt mehr?

Ein Vergleich, den viele zu spät anstellen. Wer mit Kreditkarte direkt bezahlt – also ohne PayPal als Zwischenschicht –, hat beim Betrug durch Fake-Shops eine weitere Option: den Chargeback über den Kartenanbieter. Das ist ein standardisiertes Rückbuchungsverfahren, das von Visa, Mastercard und American Express gleichermaßen angeboten wird.

Der Chargeback läuft unabhängig von PayPal, hat eigene Fristen (je nach Kartenanbieter zwischen 60 und 120 Tagen nach Buchungsdatum, teils auch länger) und eigene Erfolgsaussichten. Bei eindeutigen Betrugs-Sachverhalten ist der Chargeback oft ein direkter Weg. Wer PayPal mit Kreditkarte finanziert hat und über „Waren und Dienstleistungen“ gezahlt hat, kann im Zweifel beide Wege versuchen – allerdings nicht parallel für denselben Betrag, das wäre doppelte Erstattung und damit Betrug in die andere Richtung.

Wer PayPal mit dem Bankkonto oder dem PayPal-Guthaben finanziert und über „Freunde und Familie“ gezahlt hat, steht ohne beides da. Das ist der schlechteste Fall, und er trifft viele Fake-Shop-Opfer genau dann, wenn sie denken, sie seien doppelt abgesichert gewesen. Amazon Pay hat in ähnlichen Betrugs-Situationen andere Eskalationspfade über den Amazon-Kontext – ein Aspekt, den viele bei der Wahl des richtigen Bezahldienstes im Onlinehandel nicht mitdenken.

Wie Fake-Shops erkannt werden können – bevor Geld fließt

Der wirksamste Käuferschutz ist der, der einen Kauf im falschen Shop verhindert. Fake-Shops haben sich in den vergangenen Jahren professionalisiert: Sie wirken auf den ersten Blick wie legitime Onlinehändler, verwenden echte Produktfotos, imitieren bekannte Shop-Systeme und schalten gelegentlich sogar bezahlte Werbeanzeigen. Dennoch gibt es verlässliche Warnsignale, die sich mit wenigen Minuten Aufwand prüfen lassen.

Das Impressum ist der erste Prüfpunkt. Ein fehlendes, unvollständiges oder offensichtlich gefälschtes Impressum ist ein starkes Signal. Echte Händler in Deutschland sind gesetzlich verpflichtet, Name, Anschrift und Kontaktdaten anzugeben. Steht dort eine Adresse, die per Google Maps ins Leere führt, oder eine Telefonnummer, die nicht erreichbar ist, sollte das den Kauf stoppen. Ebenso verdächtig: Shops, die ausschließlich Vorkasse oder Banküberweisung als Zahlungsoptionen anbieten. Seriöse Händler bieten in aller Regel mehrere Zahlungswege an.

Preise weit unter Marktniveau sind ein weiteres Warnzeichen, das trotz seiner Offensichtlichkeit regelmäßig unterschätzt wird. Wer eine Markenjacke für 29 Euro kauft, die überall anders für 120 Euro gehandelt wird, sollte die Frage stellen: Warum ist der Preis so niedrig? Fake-Shops kalkulieren bewusst mit Preisen, bei denen die Hemmschwelle für einen Impulskauf niedrig ist und der potenzielle Verlust klein genug erscheint, um nicht groß nachzudenken.

Prüfsiegel wie „Trusted Shops“ oder „EHI geprüfter Shop“ können gefälscht sein – ein echter Unterschied liegt darin, ob das Siegel anklickbar ist und auf eine verifizierbare Zertifikatsseite beim Anbieter führt. Https-Verschlüsselung allein sagt dagegen gar nichts über die Seriosität aus: Auch Fake-Shops betreiben ihre Seiten heute standardmäßig mit SSL-Zertifikat. Das grüne Schloss schützt die Übertragung, nicht den Käufer vor dem Betreiber. Verbraucherzentralen bieten zudem kostenlose Fakeshop-Finder-Tools an, mit denen Shop-URLs geprüft werden können – ein sinnvoller erster Schritt vor jedem Kauf bei einem unbekannten Anbieter.

Checkliste: Was sofort zu tun ist, wenn der Fake-Shop-Verdacht eintritt

Klartext, ohne Umschweife. Sobald der Verdacht besteht, in einem Fake-Shop bestellt zu haben, zählen folgende Schritte:

- Screenshots sichern: Angebot, Bestellbestätigung, alle E-Mails, die Shop-URL mit Impressum oder fehlendem Impressum. Fake-Shops gehen oft innerhalb von Stunden offline.

- Zahlungsart prüfen: War es „Waren und Dienstleistungen“ oder „Freunde und Familie“? Das entscheidet den weiteren Weg.

- Konflikt sofort eröffnen: Über PayPal unter „Konfliktlösungen“ – nicht warten, nicht auf Lieferung hoffen. Die 180-Tage-Frist läuft, und Eskalations-Fristen innerhalb des Verfahrens laufen ab Konflikteröffnung.

- Anzeige erstatten: Online bei der Polizei oder vor Ort. Ohne Anzeige gibt es keine Strafverfolgung und keine offiziellen Beweise für weitere Schritte.

- Bank informieren: Bei Kreditkartenzahlung Chargeback prüfen, bei SEPA-Lastschrift Rückbuchung prüfen.

- Verbraucherzentrale kontaktieren: Die Verbraucherratgeber des NDR zu Fake-Shops geben eine gute erste Orientierung; die Verbraucherzentralen bieten zudem konkrete Beratung an.

Was viele unterschätzen: Fake-Shops erkennen ist der bessere Käuferschutz. Verbraucherzentralen bieten sogenannte Fakeshop-Finder-Tools an, mit denen Shop-URLs geprüft werden können. Fehlende oder fehlerhafte Impressumsangaben, Preise weit unter Marktpreis, nur Vorkasse als Zahlungsoption und gefälschte Prüfsiegel sind klassische Signale. Prüfsiegel können gefälscht sein – echte Siegel sind anklickbar und beim ausstellenden Institut verifizierbar. Https-Verschlüsselung sagt dagegen nichts über die Seriosität eines Shops aus, das ist ein verbreiteter Irrtum.

Was der Käuferschutz nicht kann – und warum das wichtig ist

Ich beobachte seit Jahren, dass das PayPal-Logo in Online-Shops als implizites Qualitätssignal wahrgenommen wird. Käufer prüfen den Shop weniger kritisch, weil sie glauben, im Zweifel sei PayPal die Auffanglösung. Genau das nutzen Betreiber professioneller Fake-Shops aus. Die Conversion-Optimierung der Kriminellen funktioniert also auch über das Vertrauen in den Bezahldienst.

Der Käuferschutz hat strukturelle Grenzen: Er greift nicht bei allen Produktkategorien, nicht bei allen Zahlungsarten, nicht nach Ablauf der Frist und nicht, wenn Betrüger mit manipulierten Versandnachweisen operieren. Kein Rundumschutz, kein Automatismus. PayPal entscheidet im Einzelfall, und diese Entscheidung ist – wie vom BGH bestätigt – keine endgültige rechtliche Klärung.

Was bleibt also? Wer mit PayPal in einem verdächtigen Shop zahlt, sollte vor dem Kauf checken, nach dem Kauf dokumentieren und im Schadensfall sofort handeln. Fristen sind keine Empfehlungen. Und die Frage, die sich Käufer vor jedem unbekannten Shop stellen sollten: Würde ich hier auch kaufen, wenn PayPal nicht angeboten würde? Wenn die ehrliche Antwort „Nein“ ist, sollte man es auch mit PayPal lassen.

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.