Die E-Rechnung ist für Unternehmen kein reines Compliance-Thema mehr. Eine aktuelle Quadient-Studie zeigt, dass viele Betriebe zwar die Fristen ausreizen, aber zugleich mehr wollen als das gesetzliche Minimum: weniger manuelle Arbeit, stabilere Prozesse und eine bessere Anbindung an ERP-Systeme.

Die E-Rechnung steht in Deutschland längst nicht mehr vor der Tür. Sie ist bereits im Hausflur. Seit Anfang 2025 müssen Unternehmen im B2B-Geschäft elektronische Rechnungen empfangen können, ab 2027 folgt schrittweise die Pflicht zur Ausstellung. Trotzdem zeigt ein aktueller Praxis-Check von Quadient auf Basis einer OpinionWay-Studie: Viele Unternehmen behandeln das Thema weiter wie ein Projekt, das man möglichst spät anfängt und dann hoffentlich noch rechtzeitig fertig bekommt.

Der Befund ist widersprüchlich, aber typisch für digitale Pflichtprojekte. 64 Prozent der Befragten halten die E-Rechnung grundsätzlich für nützlich. Gleichzeitig sehen 47 Prozent in der verpflichtenden Umsetzung zusätzlichen Aufwand, 36 Prozent sogar unnötigen Aufwand. Die Zustimmung ist also da, echte Begeisterung eher nicht. Unternehmen akzeptieren die E-Rechnung, aber sie umarmen sie nicht.

Das wäre weniger problematisch, wenn die Umsetzung schon weit fortgeschritten wäre. Ist sie aber nicht. Laut Studie sind 90 Prozent der befragten Unternehmen von der Ausstellungspflicht ab 2027 betroffen. Trotzdem haben fast 70 Prozent die Umsetzung bislang nicht abgeschlossen oder nicht einmal begonnen. Bei der Empfangspflicht sieht es ebenfalls zäh aus: Nur 26 Prozent erfüllen sie bereits, weitere 53 Prozent arbeiten daran.

Damit entsteht ein Bild, das viele Digitalisierungsprojekte gut beschreibt: Die Richtung ist klar, der Nutzen wird gesehen, aber die Umsetzung wird in die letzte Kurve geschoben. Im Fall der E-Rechnung kann das teuer werden, weil es nicht nur um ein Dateiformat geht. Es geht um Rechnungsdaten, ERP-Anbindungen, Lieferanten- und Kundenprozesse, Archivierung, Compliance und Sicherheit.

E-Rechnung: Pflichtprojekt mit Nutzenerwartung

Die offizielle Rechtslage ist inzwischen gut dokumentiert. Das Bundesfinanzministerium erklärt die E-Rechnungspflicht als Teil der schrittweisen Digitalisierung des Umsatzsteuer- und Rechnungswesens. Entscheidend ist dabei: Eine E-Rechnung ist nicht einfach eine PDF-Datei per E-Mail. Sie muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und verarbeitet werden können.

Genau diese Unterscheidung ist in der Praxis wichtiger als viele Debatten über einzelne Stichtage. Wer heute noch davon ausgeht, dass eine schön formatierte PDF-Rechnung reicht, baut am Problem vorbei. Strukturierte Rechnungsdaten sollen maschinell verarbeitet werden. Das verändert nicht nur den Versand, sondern den gesamten Prozess davor und danach.

Deshalb passt die E-Rechnung in eine größere Entwicklung, die wir bereits im Artikel zur E-Rechnungspflicht und den kommenden Übergangsfristen eingeordnet haben. Unternehmen müssen nicht nur „irgendwie“ empfangen und später ausstellen können. Sie müssen entscheiden, wie tief die E-Rechnung in Buchhaltung, ERP, Dokumentenmanagement und Freigabeprozesse integriert wird.

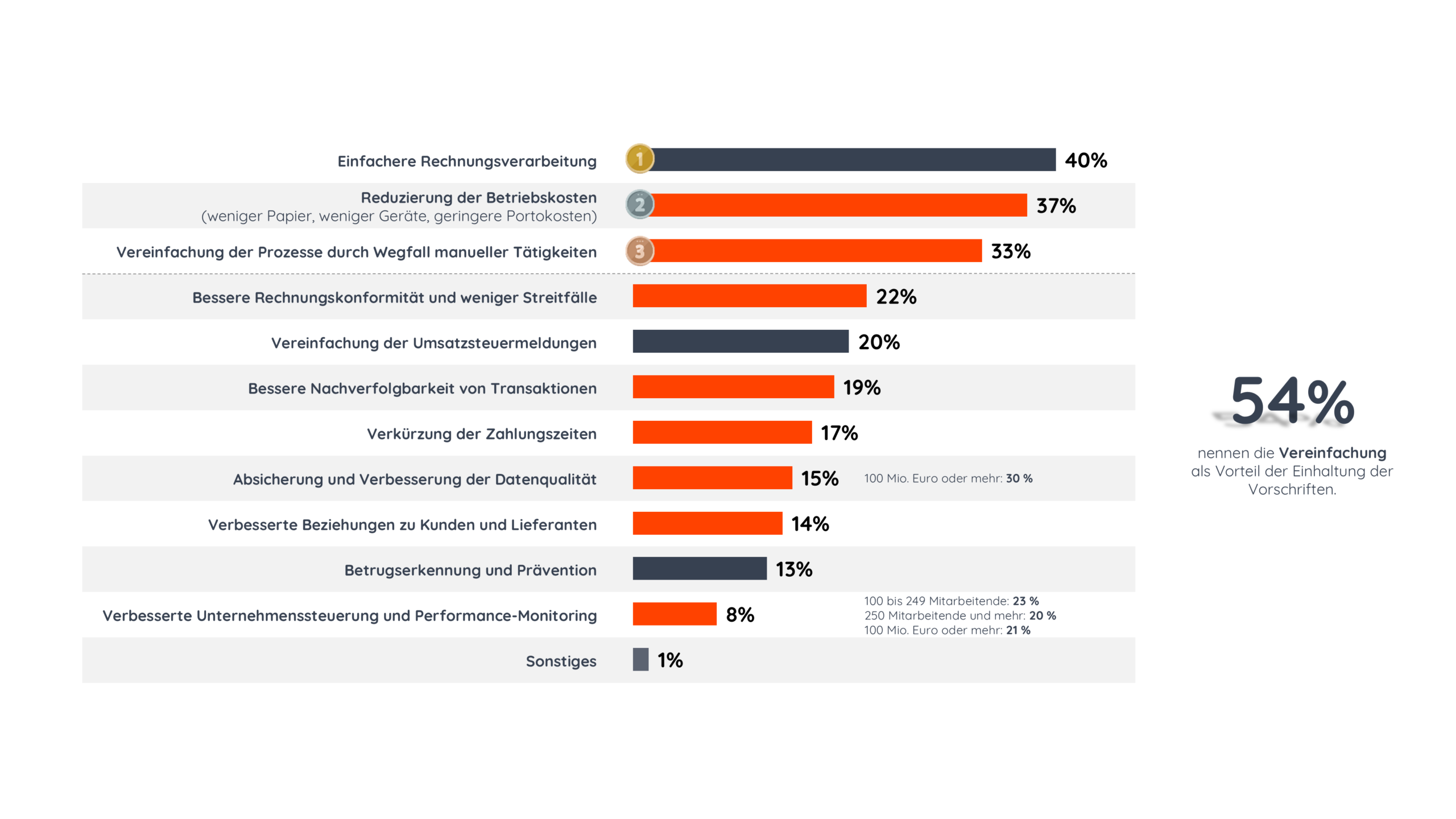

Die Quadient-Zahlen zeigen nun, dass viele Firmen genau dort einen Mehrwert erwarten. 54 Prozent rechnen mit einer Vereinfachung ihrer Prozesse. 40 Prozent erwarten leichtere Rechnungsverarbeitung, 33 Prozent den Wegfall manueller Tätigkeiten. 36 Prozent nennen Prozesskosteneinsparungen. Das ist der interessante Teil: Trotz Skepsis gegenüber dem Zwang sehen viele Unternehmen die Chance, eine alte Prozessbaustelle endlich aufzuräumen.

Das ist auch nötig. Rechnungsprozesse sind in vielen Unternehmen historisch gewachsen. Es gibt E-Mail-Postfächer, Scanstrecken, manuelle Prüfungen, Excel-Listen, ERP-Sonderwege und Freigaben per Zuruf. Solche Abläufe funktionieren oft erstaunlich lange, bis ein regulatorischer Einschnitt sie sichtbar macht. Die E-Rechnung ist genau so ein Einschnitt.

ERP wird zum Zentrum der E-Rechnung

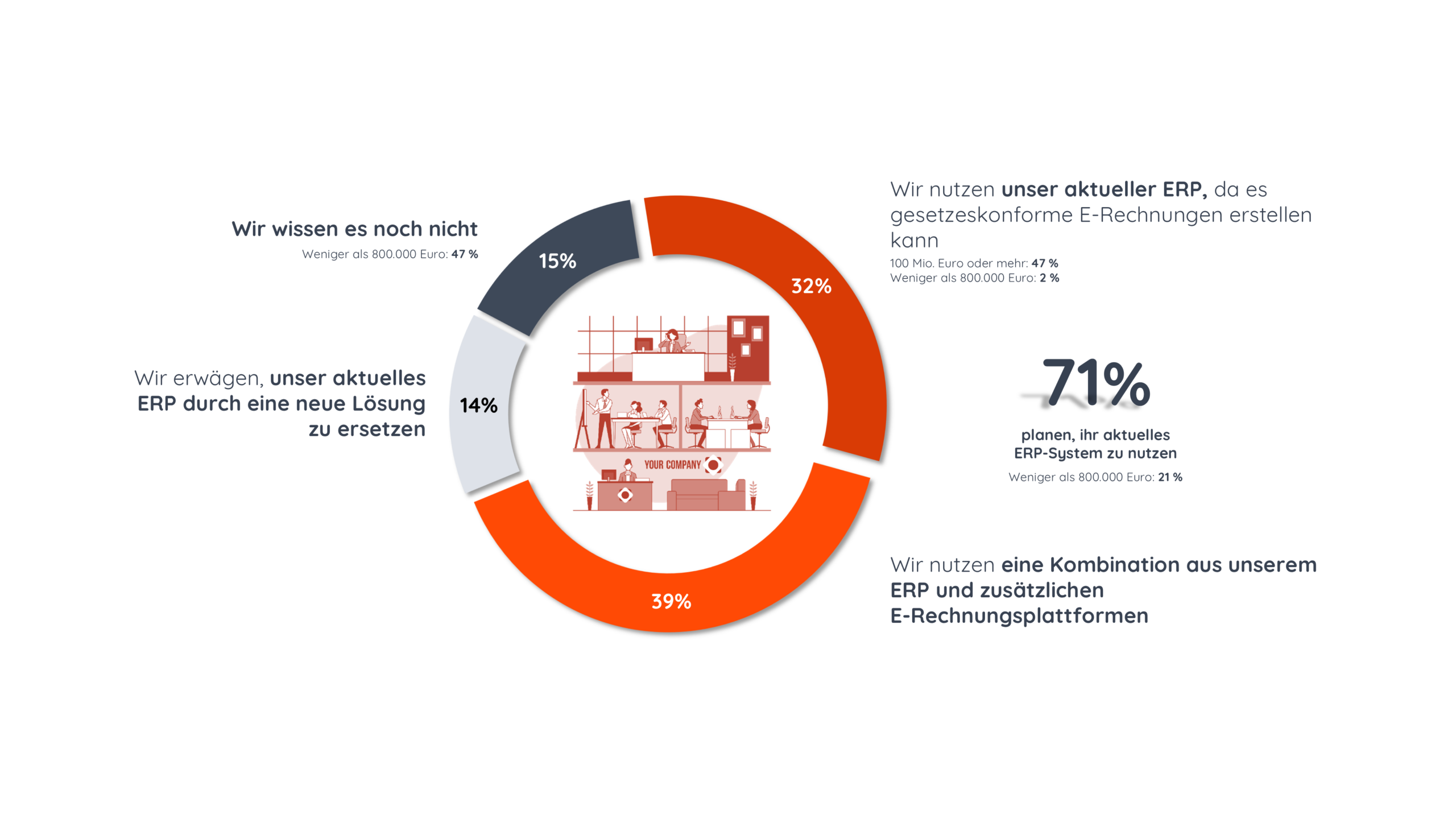

Besonders deutlich wird die strategische Richtung beim ERP-System. Laut Quadient planen 71 Prozent der befragten Betriebe, die E-Rechnung entweder ausschließlich über das ERP-System oder in Kombination mit einer spezialisierten E-Rechnungsplattform umzusetzen. Das ist plausibel. Rechnungen entstehen nicht isoliert, sondern hängen an Bestellungen, Leistungen, Verträgen, Kundendaten, Lieferantendaten, Zahlungen und Buchungssätzen.

Wer E-Rechnung nur als separaten Konverter betrachtet, löst deshalb meist nur das Formatproblem. Der größere Nutzen entsteht erst, wenn Rechnungsdaten in Order-to-Cash-, Purchase-to-Pay- und Finanzbuchhaltungsprozesse eingebunden werden. Genau hier wird aus Compliance ein Automatisierungsprojekt.

Interessant ist dabei der hybride Ansatz. Von den Unternehmen, die ihre ERP-Umgebung nutzen wollen, setzen laut Studie 55 Prozent auf eine zusätzliche E-Invoicing-Plattform. Das ergibt aus technischer Sicht Sinn. Viele ERP-Systeme sind geschäftskritisch, stark angepasst und nicht beliebig schnell veränderbar. Eine spezialisierte Plattform kann Formate, Übertragungswege, Validierung und regulatorische Änderungen abfangen, ohne das Kernsystem tief umzubauen.

Für Unternehmen mit älteren ERP-Versionen oder selbstentwickelten Legacy-Systemen ist das besonders relevant. Sie müssen nicht zwingend das gesamte ERP austauschen, nur weil E-Rechnungsformate und Übertragungsprozesse sauber unterstützt werden müssen. Eine Plattform kann als Puffer dienen. Sie übersetzt, validiert, protokolliert und hält Schnittstellen stabil.

Diese Architektur hat allerdings nur dann Wert, wenn die Zuständigkeiten klar sind. Wer prüft die Stammdatenqualität? Wer verantwortet fehlerhafte Rechnungen? Wo werden Validierungsfehler sichtbar? Welche Abteilung entscheidet über Ausnahmefälle? Solche Fragen werden gern unterschätzt, weil sie nicht so technisch klingen wie XML-Formate oder API-Anbindungen. In der Praxis entscheiden sie aber darüber, ob die E-Rechnung Prozesse beschleunigt oder nur neue Fehlerqueues erzeugt.

Im Artikel über E-Rechnung, PDF und PDF/A ohne Drama haben wir bereits beschrieben, warum Formatfragen nur der Anfang sind. Entscheidend ist die saubere Prozesskette: Eingang, Prüfung, Verarbeitung, Archivierung und spätere Nachvollziehbarkeit. Genau diese Kette muss nun stärker automatisiert werden.

Compliance-Minimum reicht vielen nicht

Ein überraschend positiver Punkt der Quadient-Studie ist die Nutzenerwartung. Viele Unternehmen scheinen nicht nur eine Pflicht abhaken zu wollen. Sie verbinden die E-Rechnung mit Prozessvereinfachung, weniger manueller Arbeit und Kosteneinsparung. Das ist vernünftig, denn ein reines Minimalprojekt würde zwar kurzfristig Aufwand sparen, aber langfristig wenig verändern.

Das Problem: Der Unterschied zwischen Minimal-Compliance und echtem Nutzen ist groß. Minimal-Compliance bedeutet, dass ein Unternehmen eine gültige E-Rechnung empfangen oder ausstellen kann. Echter Nutzen entsteht erst, wenn Rechnungsdaten automatisch geprüft, mit Bestellungen abgeglichen, korrekt gebucht, revisionssicher archiviert und ohne Medienbruch weiterverarbeitet werden.

Genau hier liegt die eigentliche wirtschaftliche Chance. Manuelle Rechnungsverarbeitung kostet Zeit, erzeugt Fehler und bindet Fachkräfte an Routineaufgaben. In vielen Finanzabteilungen ist das kein kleines Ärgernis, sondern ein strukturelles Effizienzproblem. Der Druck steigt zusätzlich, weil Unternehmen gleichzeitig mit Fachkräftemangel, höheren Compliance-Anforderungen und komplexeren Lieferketten umgehen müssen.

Unser Beitrag zur digitalen Rechnungsverarbeitung zeigt denselben Punkt aus Prozesssicht: Der größte Hebel liegt nicht im Digitalisieren eines einzelnen Dokuments, sondern im Verbinden der Schritte davor und danach. Die E-Rechnung kann diesen Umbau erzwingen, aber sie garantiert ihn nicht.

Deshalb sollten Unternehmen die Einführung nicht nur der IT oder Buchhaltung überlassen. Einkauf, Vertrieb, Finance, Datenschutz, Informationssicherheit und Geschäftsführung müssen gemeinsam festlegen, was die E-Rechnung leisten soll. Geht es nur um gesetzliche Erfüllung? Oder soll der Rechnungsprozess messbar schneller, transparenter und günstiger werden?

Die Antwort hat Folgen für die Tool-Auswahl. Wer nur ein Format erzeugen muss, braucht eine andere Lösung als ein Unternehmen, das internationale Rechnungsströme, unterschiedliche ERP-Systeme, mehrere Gesellschaften und hohe Automatisierungsquoten abbilden will. Ein schlecht gewähltes Minimaltool kann später teurer werden als ein sauber geplantes Plattformprojekt.

Der Zeitplan bleibt das größte Risiko

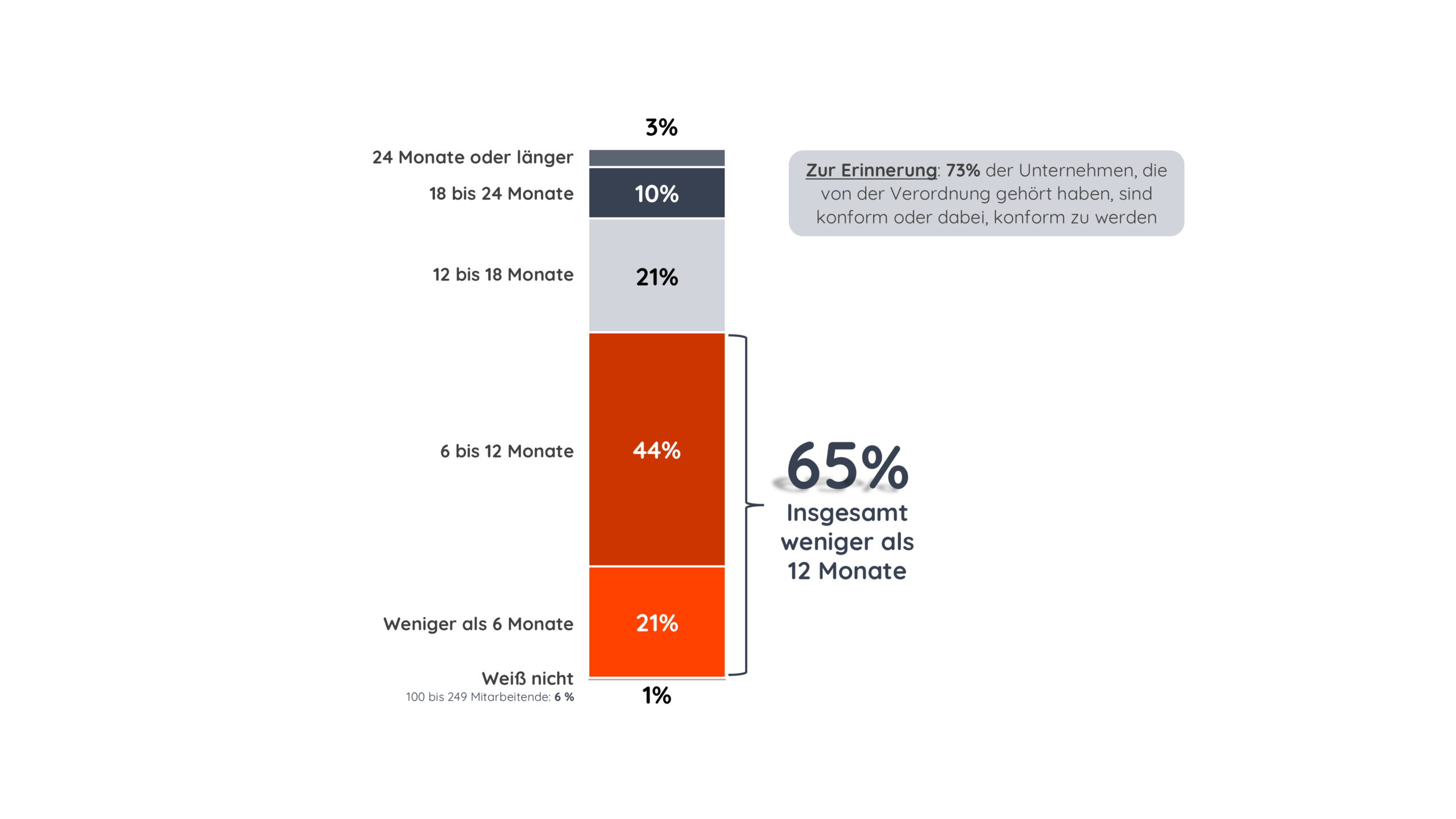

Die Studie zeigt auch, warum der Optimismus vieler Unternehmen gefährlich werden kann. 64 Prozent derjenigen, die den Zeitaufwand für die Umsetzung schätzen können, gehen von weniger als zwölf Monaten aus. 22 Prozent glauben sogar, dass weniger als sechs Monate reichen. Gleichzeitig beschäftigen sich 65 Prozent der aktiv an einer Lösung arbeitenden Unternehmen erst seit weniger als zwölf Monaten mit entsprechenden Compliance-Maßnahmen; 21 Prozent sind noch keine sechs Monate aktiv.

Das klingt nach einem Last-Minute-Projekt mit sehr wenig Puffer. In einfachen Fällen mag das funktionieren. Wer wenige Rechnungen verschickt, klare Prozesse hat und eine moderne Softwarelandschaft nutzt, kann schneller sein. Bei komplexeren Organisationen sieht es anders aus. Dort müssen Schnittstellen geprüft, Daten bereinigt, Formate getestet, Lieferanten informiert, Mitarbeitende geschult und Ausnahmefälle definiert werden.

Hinzu kommt: Der Empfang ist nur die eine Seite. Die spätere Ausstellungspflicht stellt andere Anforderungen. Unternehmen müssen nicht nur eingehende Rechnungen verarbeiten, sondern aus ihren eigenen Systemen heraus strukturierte Rechnungen korrekt erzeugen und übermitteln können. Dabei werden Stammdaten, Steuerlogik, Kundenprozesse und ERP-Integration viel stärker belastet.

Die hohe Zuversicht in der Studie wirkt deshalb fast ein wenig sportlich. 89 Prozent der Befragten sind zuversichtlich, die gesetzlichen Fristen einhalten zu können. Gleichzeitig zeigen die Fortschrittswerte, dass viele Betriebe noch nicht dort stehen, wo sie stehen müssten. Diese Lücke zwischen Selbstvertrauen und Umsetzung ist bei Pflichtdigitalisierung ein Klassiker.

Unternehmen sollten den verbleibenden Zeitraum deshalb nicht nur als technische Projektzeit rechnen. Sie brauchen Testphasen. Sie brauchen Eskalationswege für fehlerhafte Rechnungen. Sie brauchen klare Zuständigkeiten für Lieferanten und Kunden. Und sie müssen prüfen, was passiert, wenn ein Geschäftspartner technisch nicht sauber liefert oder ein Format nicht validiert.

Das ELSTER-Portal zur E-Rechnung zeigt, dass die Finanzverwaltung das Thema längst praktisch operationalisiert. Unternehmen können sich also nicht darauf verlassen, dass die Pflicht noch abstrakt bleibt. Je näher die nächsten Stichtage rücken, desto stärker wird aus Vorbereitung Tagesgeschäft.

Rechnungsdaten werden zum Sicherheitsproblem

Ein Punkt im Quadient-Material verdient besondere Aufmerksamkeit: Sicherheit. Oliver Rauschil, Senior Director Digital Sales Central Europe bei Quadient, warnt davor, Rechnungen ungeschützt per E-Mail zu verschicken. Zertifizierte Plattformen und E-Services sollen dafür sorgen, dass Rechnungsinhalte genauso ankommen, wie sie rausgegangen sind.

Das ist nicht nur ein Anbieterargument. Rechnungen enthalten sensible Informationen: Kundendaten, Lieferantendaten, Preise, Bankverbindungen, Leistungsbeschreibungen, Steuernummern und interne Referenzen. Wer solche Daten unkontrolliert per E-Mail verschickt, macht sie anfällig für Phishing, Manipulation, Fehlzustellung und nachträgliche Streitfälle.

Die E-Rechnung kann hier helfen, wenn sie mit sauberen Übertragungswegen, Validierung und Protokollierung verbunden wird. Sie kann aber auch neue Risiken erzeugen, wenn Unternehmen nur schnell eine technische Lösung anbinden und dabei Berechtigungen, Monitoring und Fehlerbehandlung vernachlässigen. Automatisierung skaliert nicht nur Effizienz. Sie skaliert auch Fehler.

Gerade Finanzprozesse brauchen deshalb Governance. In unserem Artikel zu KI-Governance in Finance Operations ging es zwar um agentische Finanzplattformen, der Grundsatz ist aber derselbe: Je stärker Prozesse automatisiert werden, desto wichtiger werden Kontrolle, Nachvollziehbarkeit und klare Verantwortlichkeiten.

Für die E-Rechnung heißt das konkret: Unternehmen sollten nicht nur fragen, ob eine Rechnung technisch erzeugt oder empfangen werden kann. Sie sollten prüfen, wer Zugriff auf Rechnungsdaten hat, wie Änderungen protokolliert werden, wie Fehler eskalieren, wie lange Daten aufbewahrt werden und wie sich die Lösung in bestehende Sicherheits- und Datenschutzprozesse einfügt.

Was Unternehmen jetzt konkret prüfen sollten

Aus den Quadient-Zahlen ergibt sich eine klare Prioritätenliste. Erstens müssen Unternehmen ehrlich feststellen, wo sie bei Empfang und Ausstellung stehen. „In Arbeit“ reicht nicht als Status, wenn niemand sagen kann, welche Systeme produktiv, getestet und dokumentiert sind. Zweitens braucht es eine Entscheidung über die Zielarchitektur: ERP pur, Plattform pur oder hybride Lösung.

Drittens sollten Unternehmen ihre Stammdaten prüfen. Eine strukturierte Rechnung ist nur so gut wie die Daten, die in sie einfließen. Fehlerhafte Kundennummern, uneinheitliche Adressen, veraltete Steuerinformationen oder unklare Leistungsbeschreibungen können später automatisiert zu Problemen werden. Was heute manuell korrigiert wird, muss künftig systematisch richtig sein.

Viertens braucht es Testfälle. Unternehmen sollten nicht erst im Live-Betrieb lernen, welche Kunden bestimmte Formate nicht akzeptieren, welche Lieferanten falsche Daten liefern oder welche ERP-Schnittstelle Sonderfälle nicht sauber verarbeitet. E-Rechnung ist ein Prozessprojekt, kein einzelner Software-Schalter.

Fünftens sollte die Organisation vorbereitet werden. Menschen in Buchhaltung, Einkauf, Vertrieb und IT müssen wissen, was sich ändert. Welche Rechnungen dürfen noch per PDF kommen? Was passiert mit fehlerhaften E-Rechnungen? Wer kommuniziert mit Geschäftspartnern? Welche Fristen gelten intern? Ohne solche Regeln landen selbst gute Systeme im Ausnahmechaos.

Der wichtigste Punkt bleibt aber strategisch: Unternehmen sollten die E-Rechnung nicht als lästige Pflicht behandeln, sondern als Hebel für Prozesshygiene. Wer ohnehin an ERP, Dokumentenmanagement und Finance-Automation arbeitet, kann die Pflicht sinnvoll nutzen. Wer nur bis zum nächsten Stichtag denkt, baut wahrscheinlich eine Lösung, die später erneut angefasst werden muss.

Die E-Rechnung trennt Pflicht von Prozessreife

Die Quadient-Studie zeigt eine deutsche Wirtschaft im Zwischenzustand. Viele Unternehmen erkennen den Nutzen der E-Rechnung, aber viele sind noch nicht fertig. Viele wollen ERP und Plattformen nutzen, aber viele arbeiten erst seit kurzer Zeit an der Umsetzung. Viele sind zuversichtlich, aber der reale Fortschritt wirkt deutlich weniger entspannt.

Das muss nicht zwingend schlecht enden. Gerade der verbreitete Wunsch nach ERP-Integration und Plattformunterstützung zeigt, dass Unternehmen das Thema nicht völlig oberflächlich behandeln. Wenn schon Pflicht, dann soll sie sich lohnen. Dieser Satz fasst die Stimmung gut zusammen.

Entscheidend ist jetzt, ob daraus konsequente Umsetzung wird. Die E-Rechnung wird nicht daran gemessen werden, ob Unternehmen eine Datei erzeugen können. Sie wird daran gemessen werden, ob Rechnungsprozesse schneller, sicherer und weniger manuell werden. Genau dort liegt der eigentliche Nutzen.

Für Unternehmen, die noch abwarten, wird der Spielraum kleiner. Die nächsten Fristen sind nicht das einzige Problem. Das größere Risiko ist, zu spät zu merken, dass die E-Rechnung kein Formatwechsel ist, sondern ein Stresstest für die eigene Prozessreife.