Der Online-Broker-Markt sortiert sich neu: Regionale Anbieter fusionieren, kleinere Plattformen schließen, und die einst heilige Kuh der Branche – provisionsfreies Trading – wackelt gewaltig. Wer 2026 noch glaubt, Handeln koste grundsätzlich nichts, hat den Haken übersehen.

Die stille Marktbereinigung: Was hinter der Konsolidierung steckt

Jahrelang warb praktisch jede Trading-App mit demselben Versprechen: null Euro Ordergebühr, unbegrenzte Trades, alles kostenlos. Das Modell funktionierte, solange billiges Geld und Wachstumskapital reichlich flossen. Genau das ist vorbei. Steigende Zinsen, teurere IT-Infrastruktur und strengere Aufsicht treiben die Kosten pro Kundenkonto nach oben – und wer diese Kosten nicht über ausreichendes Volumen oder alternative Erlösquellen deckt, verschwindet vom Markt oder wird geschluckt.

Diese Entwicklung ist kein deutsches Einzelphänomen, sondern ein europäischer Trend. Im Finanzdienstleistungssektor lässt sich beobachten, wie kleinere Vermittler und Plattformen zunehmend in größere Strukturen aufgehen. Der Broker-Markt insgesamt – ob Wertpapiere oder andere Finanzprodukte – folgt dabei einer simplen Logik: Skalierung schlägt Nische, sofern die Nische nicht extrem spezialisiert ist.

Für Anlegerinnen und Anleger bedeutet das zunächst keinen Grund zur Panik. Aber es lohnt sich, genauer hinzusehen, wenn der eigene Broker plötzlich in Fusionsmeldungen auftaucht oder das Gebührenverzeichnis sich ändert. Konkret heißt Konsolidierung: weniger Anbieter, aber nicht automatisch schlechtere Konditionen – nur andere.

Interessant ist dabei auch, wie unterschiedlich die einzelnen Marktsegmente betroffen sind. Klassische Filialbanken mit angeschlossenem Wertpapierhandel spüren den Druck deutlich weniger, weil sie ihre Brokerage-Sparte über das übrige Bankgeschäft querfinanzieren können. Reine Neobroker ohne diesen Puffer stehen dagegen stärker unter Beobachtung der Kapitalgeber, die inzwischen genauer auf Profitabilität statt reines Nutzerwachstum schauen. Dieser Wandel in der Investorenlogik – weg vom Wachstum um jeden Preis, hin zu belastbaren Erlösmodellen – ist letztlich der eigentliche Auslöser der aktuellen Marktbereinigung.

Zahlen, die aufhorchen lassen: Der Maklermarkt als Blaupause

Belastbare, granulare Übernahmestatistiken speziell für Wertpapier-Broker sind rar, weil viele Deals als Technologie- oder Asset-Käufe eingefädelt und nicht separat vermeldet werden. Aussagekräftiger ist der Blick auf die nahe verwandte Versicherungs- und Finanzvermittlung, die als Referenzbranche für die generelle Konsolidierung im europäischen Finanzvertrieb gilt.

Die Zahlen dort sind eindeutig: 2025 zählte der europäische Versicherungs- und Vermittlungssektor laut FTI Consulting 789 Transaktionen – ein Plus von 14 Prozent gegenüber 694 Deals im Vorjahr. Mehr als 95 Prozent dieser Aktivität entfielen auf das Maklergeschäft. Die DACH-Region war mit 143 Transaktionen sogar der zweitaktivste M&A-Markt Europas, ein Zuwachs von 35 Prozent gegenüber 106 Deals im Jahr davor.

Auch 2026 reißt die Dynamik nicht ab: MarshBerry zählte im ersten Quartal 24 veröffentlichte Transaktionen im DACH-Vermittlungsmarkt – bei gleichzeitig sinkender Zahl reiner Volumendeals. Die Berater sprechen von einer Konsolidierung, die „selektiver und fokussierter“ wird. Übertragen auf den Wertpapierhandel heißt das: Nicht jede Übernahme, nicht jede Fusion. Aber wer als kleine Plattform keine klare Nische, keine eigene Technologie oder keine ausreichende Kapitaldecke hat, gerät ins Visier größerer Häuser.

Bewertungsmultiplikatoren aus dem Maklermarkt liefern zudem eine Idee, warum Übernahmen für Käufer attraktiv sind: Bei Schweizer Versicherungsvermittlern werden laut Marktanalysen Bewertungen von 5 bis 7 mal EBITDA für steuerliche Zwecke und 6,5 bis 9 mal EBITDA bei tatsächlichen Transaktionen erzielt. Solche Multiples erklären, weshalb Finanzinvestoren derzeit so bereitwillig zukaufen – auch im Brokerage-Umfeld.

Was für Berater und Vermittler gilt, lässt sich mit Einschränkungen auch auf Broker-Plattformen übertragen: Wer eine loyale, aktiv handelnde Kundenbasis, eine eigene Technologie-Infrastruktur oder einen regulatorischen Vorteil wie eine bestehende EU-Lizenz vorweisen kann, ist für Käufer wesentlich attraktiver als eine reine White-Label-App ohne Differenzierung. Genau diese Differenzierung entscheidet am Ende, wer übernommen wird – und wer als eigenständige Marke überlebt.

Das Ende der Nullprovision: Warum Trading-Gebühren zurückkehren

Der zweite große Treiber der Konsolidierung ist hausgemacht: Das Geschäftsmodell „alles kostenlos“ war nie wirklich kostenlos, sondern über Umwege querfinanziert. Payment for Order Flow, also Rückvergütungen von Handelspartnern für weitergeleitete Orders, sowie Zinserträge auf nicht investiertes Cash trugen einen erheblichen Teil der Erlöse. In der Nullzinsphase reichte das gerade so. Mit höheren Zinsen wird die Zinsmarge zwar lukrativer, doch gleichzeitig steigt der regulatorische Druck auf PFOF-Modelle, weil Aufsichtsbehörden Interessenkonflikte zwischen Broker und Ausführungspartner kritisch sehen.

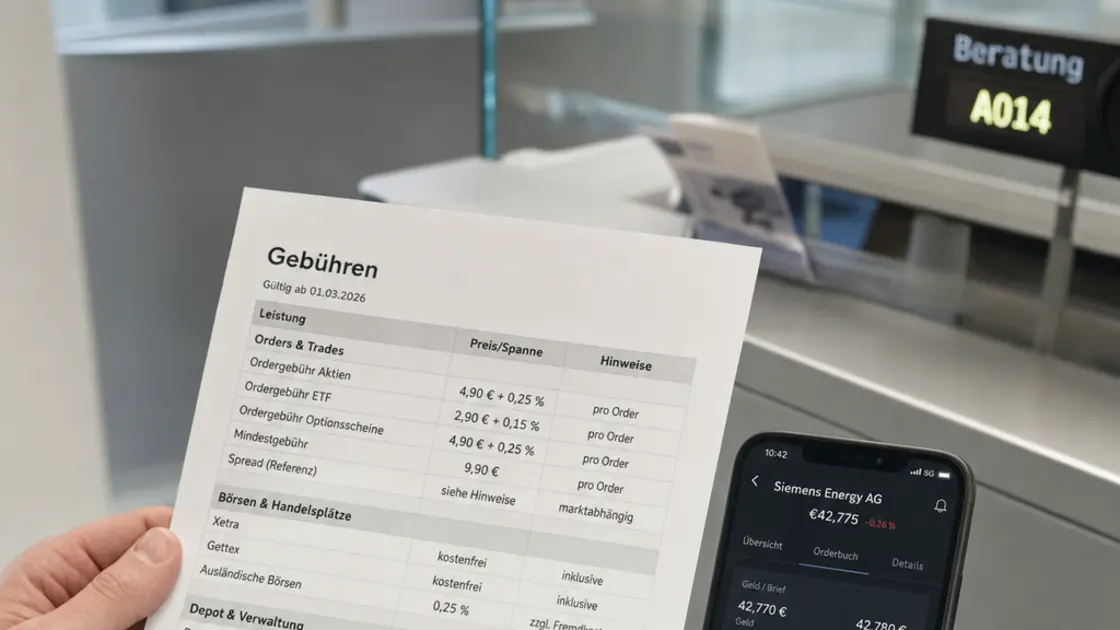

Das Resultat: Trading-Gebühren kehren zurück, allerdings selten als plumpe Flatrate wie früher. Stattdessen etablieren sich gestaffelte Modelle – kostenlose Basis-Orders bei liquiden Standardwerten, aber sichtbare Gebühren für Auslandsbörsen, Derivate, Optionsscheine oder bestimmte Ordertypen. Wer aktiv mit Hebelprodukten handelt, zahlt künftig häufiger direkt, statt indirekt über den Spread.

Ist das schlecht für Anlegerinnen und Anleger? Nicht zwingend. Transparente Gebühren sind ehrlicher als versteckte Kosten, die niemand auf dem Kontoauszug sieht. Meiner Einschätzung nach war die „0 Euro“-Werbung der vergangenen Jahre ohnehin eine Mogelpackung – der Preis wurde nur an anderer Stelle kassiert. Jetzt wird zumindest wieder klarer, wofür tatsächlich bezahlt wird. Ähnlich wie im E-Commerce, wo hohe Abbruchraten im Checkout bares Geld kosten, verlieren Broker Neukunden, wenn Gebühren erst spät im Registrierungsprozess offenbar werden. Anbieter, die ihre Preisstruktur schon auf der Startseite transparent ausweisen, verschaffen sich damit einen echten Wettbewerbsvorteil gegenüber Plattformen, die weiterhin mit vermeintlicher Kostenlosigkeit werben.

Rechnen wir nach: Was „kostenlos“ wirklich kostet

Ein einfaches Beispiel macht den Unterschied greifbar. Angenommen, Sie kaufen einen ETF für 5.000 Euro über eine App mit angeblich null Ordergebühr. Läuft die Ausführung über einen Spread von 0,15 Prozent statt über die beste verfügbare Notierung, kostet Sie das rund 7,50 Euro – unsichtbar, aber real. Bei einem Broker mit expliziter Ordergebühr von 1 Euro plus engem Spread zahlen Sie am Ende womöglich weniger, obwohl die App nicht mit „0 Euro“ wirbt.

Zum Vergleich: Bei zehn solchen Trades im Jahr summiert sich der Unterschied schnell auf 60 bis 70 Euro – Geld, das bei kleineren Depots direkt von der Rendite abgeht. Wer regelmäßig ETF-Sparpläne bespart, sollte deshalb nicht nur auf die beworbene Ordergebühr schauen, sondern auf die Gesamtkostenquote inklusive Ausführungsqualität.

Auch beim Cash-Management lohnt der Blick ins Kleingedruckte. Zahlt ein Broker Ihnen 2 Prozent Zinsen auf nicht investiertes Guthaben, legt das Geld selbst aber am Geldmarkt für 3,5 Prozent an, verbleibt eine Marge von 1,5 Prozentpunkten beim Anbieter. Bei 10.000 Euro Cash-Bestand sind das rechnerisch 150 Euro Ertrag pro Jahr – für den Broker, nicht für Sie. Dieses Modell erklärt, warum viele Plattformen ihre Kundinnen und Kunden aktiv dazu ermuntern, Cash „zu parken“, statt es zu investieren.

Wer Dividendenstrategien fährt und Online-Broker vergleichen möchte, sollte diese Nebenkosten unbedingt einpreisen. Eine niedrige Ordergebühr nützt wenig, wenn Spread, Fremdwährungsgebühren und Depotführungskosten das Ergebnis am Ende schmälern. Viele Anbieter setzen inzwischen auf einen ein tragfähiger Multichannel-Ansatz zwischen App, Web-Plattform und telefonischer Beratung – ein Komfortfaktor, der sich allerdings ebenfalls in der Gebührenstruktur niederschlagen kann, wenn persönlicher Support gesondert bepreist wird.

Zinsmargen, Spreads, PFOF: Der Haken an der Gratis-App

Der Haken an vielen provisionsfreien Modellen liegt selten im Kleingedruckten der Ordergebühr, sondern in der Struktur dahinter. Payment for Order Flow bedeutet: Der Broker leitet Ihre Order an einen Marktmacher weiter, der dafür bezahlt. Im Gegenzug erhalten Sie zwar keine sichtbare Rechnung, aber möglicherweise eine schlechtere Ausführung als bei direkter Börsenanbindung. In Brüssel wird seit Jahren über schärfere Grenzen für solche Rückvergütungen diskutiert, ein einheitlicher, verbindlicher Zeitplan für ein EU-weites Verbot ist derzeit allerdings nicht seriös zu benennen – die Debatte bleibt in Bewegung.

Ist eine App wirklich kostenlos, wenn der Preis nur an anderer Stelle versteckt wird? Diese Frage sollten sich mehr Anlegerinnen und Anleger stellen, bevor sie sich für eine Plattform allein wegen „0 Euro pro Trade“ entscheiden. Seriöse Broker legen ihre Erlösquellen inzwischen offener dar, auch weil Aufsichtsbehörden mehr Transparenz einfordern.

Parallel dazu experimentieren Zentralbanken mit neuen Infrastrukturen: Die EZB testet im Rahmen der Pilot-Phase des digitalen Euro 2026 alternative Abwicklungswege für Zahlungen, was langfristig auch die Kostenstruktur im Wertpapiergeschäft beeinflussen könnte. Für den Moment bleibt das aber Zukunftsmusik – relevanter ist heute, wie Broker ihre bestehenden Erlösquellen offenlegen.

Gegenargumente: Ist die Konsolidierung wirklich nur ein Nachteil?

So kritisch die Entwicklung auf den ersten Blick wirkt, verdient sie auch eine differenzierte Betrachtung. Größere, konsolidierte Broker verfügen häufig über solidere Kapitalausstattung, was im Ernstfall – etwa bei extremen Marktschwankungen oder technischen Störungen – ein wichtiger Schutzfaktor für Kundeneinlagen ist. Kleine, unterkapitalisierte Plattformen gerieten in der Vergangenheit gerade bei Volatilitätsspitzen schneller an ihre operativen Grenzen, weil Server-Kapazitäten oder Liquiditätspuffer nicht mitwuchsen.

Auch aus Sicht der Produktvielfalt ist die Entwicklung nicht per se negativ: Größere Anbieter können durch Skaleneffekte oft ein breiteres Angebot an Märkten, Sparplänen und Absicherungsprodukten bereitstellen, als es einer kleinen Nischen-App möglich wäre. Wer beispielsweise internationale Börsenplätze abseits der üblichen US- und deutschen Standardwerte handeln möchte, profitiert häufig von der Infrastruktur etablierter, konsolidierter Häuser.

Kritiker der reinen Konsolidierungserzählung weisen zudem darauf hin, dass Wettbewerb nicht zwangsläufig an der Zahl der Anbieter hängt, sondern an echter Differenzierung. Ein Markt mit fünf klar unterschiedlich positionierten Brokern kann für Anlegerinnen und Anleger unter Umständen übersichtlicher und günstiger sein als ein Markt mit fünfzehn nahezu identischen Gratis-Apps, die alle über dieselben zwei oder drei PFOF-Partner abrechnen. Entscheidend ist am Ende weniger die reine Anbieterzahl als die Frage, ob echte Wahlmöglichkeiten mit unterschiedlichen Kostenstrukturen erhalten bleiben.

Was passiert mit dem Depot bei einer Übernahme?

Wird ein Broker übernommen oder mit einem größeren Haus verschmolzen, bleibt das Depot in aller Regel bestehen – es wird formal auf den Käufer übertragen. Kundinnen und Kunden erhalten üblicherweise ein Informationsschreiben mit neuen Vertragsbedingungen, teils auch mit angepassten Gebührenmodellen. Ein Wertpapierbestand geht dabei nicht verloren; er ist rechtlich Sondervermögen und bleibt auch bei einer Insolvenz des Brokers grundsätzlich geschützt, weil Depots getrennt vom Firmenvermögen verwaltet werden.

Anders sieht es bei einem geordneten Shutdown ohne Käufer aus: Hier müssen Kundinnen und Kunden ihr Depot innerhalb einer gesetzten Frist auf einen anderen Anbieter übertragen. Das ist in der Regel möglich, kann aber je nach Produktpalette (etwa bei Derivaten oder ausländischen Fondsanteilen) mit Aufwand verbunden sein. Wer eine Fusionsmeldung zum eigenen Broker erhält, sollte die Frist im Anschreiben nicht ignorieren und im Zweifel frühzeitig einen Depotübertrag prüfen.

Ein praktisches Szenario verdeutlicht das Vorgehen: Erhält eine Kundin die Mitteilung, dass ihr bisheriger Broker mit einem größeren Anbieter fusioniert, sollte sie zunächst prüfen, ob sich das neue Preisverzeichnis wesentlich vom bisherigen unterscheidet. Bleiben Ordergebühren, Depotführung und Sparplan-Konditionen vergleichbar, ist ein Verbleib meist unproblematisch. Steigen jedoch mehrere Kostenpunkte gleichzeitig deutlich an, lohnt sich ein Vergleichsangebot bei zwei oder drei Alternativanbietern, bevor die im Schreiben genannte Frist verstreicht. Ein Depotübertrag ist in Deutschland gesetzlich geregelt und darf für die Kundin grundsätzlich keine zusätzlichen Kosten verursachen, sofern der abgebende Broker keine gesonderten Übertragungsgebühren im Preisverzeichnis ausweist.

Ein Wechsel aus reiner Vorsicht ist selten sinnvoll. Sinnvoller ist es, die neuen Konditionen mit dem bisherigen Gebührenmodell und mit alternativen Anbietern zu vergleichen, bevor überstürzt gehandelt wird.

Regulierung zieht die Zügel an

Aufsichtsbehörden wie die BaFin in Deutschland und die FCA in Großbritannien beobachten die Konsolidierung im Broker-Markt nicht nur passiv. Höhere Anforderungen an Eigenkapitalausstattung, IT-Sicherheit, Auslagerungsmanagement und Kundenaufklärung erhöhen die Fixkosten pro Lizenz spürbar. Für große, kapitalstarke Anbieter ist das gut kalkulierbar. Für kleine Nischenplattformen mit wenigen Tausend Kunden wird jede zusätzliche Compliance-Auflage dagegen schnell existenzbedrohend.

Genau hier liegt der eigentliche Mechanismus der Konsolidierung: Es ist selten ein einzelner spektakulärer Skandal, der kleinere Broker aus dem Markt drängt, sondern die schleichende Summe aus steigenden Regulierungskosten, sinkenden PFOF-Einnahmen und wachsendem Wettbewerbsdruck durch etablierte Plattformen. MiFID II und die fortlaufenden Anpassungen der EU-Wertpapierregulierung verschärfen diesen Trend zusätzlich, weil sie einheitliche, aber aufwendige Standards für Transparenz und Kostenausweis vorschreiben.

Meiner Meinung nach ist das grundsätzlich zu begrüßen – strengere Regeln schützen Kleinanleger vor intransparenten Kostenmodellen. Der Nebeneffekt ist allerdings, dass die Marktvielfalt leidet: Wer als Broker überleben will, braucht entweder Größe oder eine sehr klare Spezialisierung.

Handlungsschritte: So schützen Anleger sich vor der Konsolidierungswelle

Wer sein Depot langfristig sicher aufgestellt wissen möchte, kann konkret vorgehen. Ein regelmäßiger Blick ins Preisverzeichnis des eigenen Brokers gehört ebenso dazu wie ein kritischer Vergleich mit Alternativen, sobald sich Gebührenmodelle ändern. Besonders wichtig ist dabei, sich nicht von einzelnen Werbeversprechen leiten zu lassen, sondern die gesamte Kostenstruktur über einen längeren Anlagehorizont durchzurechnen – gerade weil sich Gebührenmodelle inzwischen deutlich schneller ändern als noch vor wenigen Jahren.

- Prüfen Sie regelmäßig das aktuelle Preisverzeichnis Ihres Brokers – nicht nur die Ordergebühr, sondern auch Depotführung, Fremdwährung und Auszahlungskosten.

- Achten Sie bei Fusionsmeldungen auf Fristen für einen möglichen Depotübertrag und reagieren Sie fristgerecht.

- Vergleichen Sie nicht nur die beworbene Ordergebühr, sondern die Gesamtkosten inklusive Spread und Zinskonditionen auf Cash-Bestände.

- Bevorzugen Sie Anbieter mit klarer, nachvollziehbarer Einlagensicherung und regulatorischer Lizenz in der EU oder im EWR.

- Bleiben Sie bei Spezialbrokern (Derivate, Krypto, API-Trading) besonders wachsam gegenüber Kapitalausstattung und Marktanteil.

Unter dem Strich zahlt sich diese kleine Fleißarbeit aus. Wer einmal im Jahr zehn Minuten investiert, um Gebühren und Konditionen zu checken, vermeidet böse Überraschungen – egal ob durch Fusion, Shutdown oder ein stillschweigend geändertes Preisverzeichnis. Wer zusätzlich ein Auge auf Fusionsmeldungen der Branchenpresse hat, verschafft sich einen zeitlichen Vorsprung, um in Ruhe zu vergleichen, statt unter Zeitdruck kurz vor Ablauf einer Übertragungsfrist entscheiden zu müssen.

Was bleibt?

Die Konsolidierung im Broker-Markt ist kein kurzfristiger Ausschlag, sondern ein struktureller Prozess, der 2026 sichtbarer wird als je zuvor. Kleinere Plattformen ohne klare Nische geraten unter Druck, während größere Anbieter Skaleneffekte nutzen und Gebührenmodelle wieder transparenter, aber auch differenzierter gestalten. Die Zeit der reinen „0 Euro“-Werbung dürfte sich dem Ende zuneigen.

Bleibt die Frage: Werden Anlegerinnen und Anleger am Ende besser fahren mit klaren, sichtbaren Gebühren – oder vermissen sie schon bald die vermeintliche Gratis-Ära? Ein Blick ins eigene Depot und ins aktuelle Preisverzeichnis lohnt sich in jedem Fall, bevor die nächste Fusionsmeldung im Postfach landet.

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.