442 Milliarden Euro Schaden durch mobile Cyberkriminalität im ersten Quartal 2026. Quishing-Fälle gestiegen um 150 Prozent. Und jetzt auch noch KI-geklonte Bankberater-Stimmen am Telefon. Der Finanzsektor steht unter Dauerbeschuss – und die Angreifer werden jede Woche professioneller. Was genau passiert da gerade, und wie verteidigt man sich noch dagegen?

Die neue Anatomie einer Finanz-Phishing-Kampagne

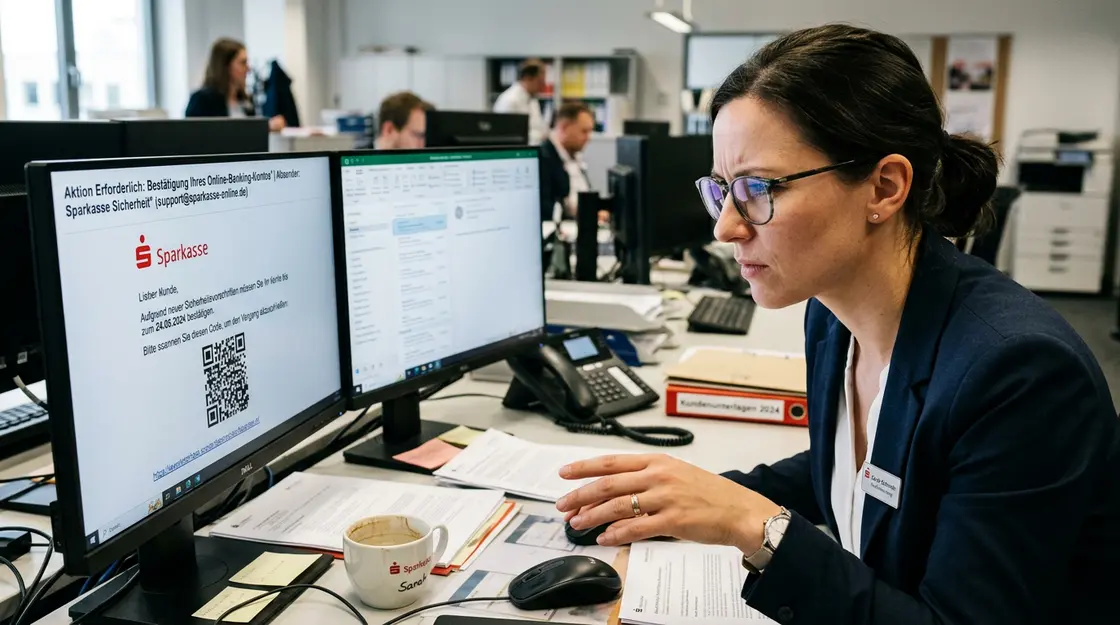

Plot Twist: Die klassische Phishing-Mail mit Tippfehlern, schiefen Logos und dem nigerianischen Prinzen als Absender ist Geschichte. Was Bankkunden und Finanzinstitute heute trifft, sieht verdächtig professionell aus. Laut einem Überblick zur aktuellen Phishing-Welle setzen Angreifer auf einen konkreten Aufhänger: neue AGB zum 1. Januar 2026, angeblich gesetzlich vorgeschrieben, sofortige Zustimmung nötig, sonst Kontosperre. Korrekte Logos. Personalisierte Anrede. Null Rechtschreibfehler. KI-Textgeneratoren lassen grüßen.

Das Pikante daran: Die psychologischen Hebel sind dieselben wie immer. Zeitdruck. Verlustangst. Autorität. Was sich geändert hat, ist die handwerkliche Qualität der Täuschung. Social Engineering trifft jetzt auf maschinell optimierte Texte und echte Kundendaten aus früheren Leaks. Personalisierung ist kein Echtheitskriterium mehr – das müssen sich alle einprägen, nicht nur IT-Abteilungen.

Brisant ist auch die Zielverschiebung: Angriffe treffen zunehmend das Sicherheitsverfahren selbst. Opfer werden auf gefälschte Portale gelockt, die behaupten, das TAN-Verfahren sei veraltet und müsse „revalidiert“ werden. Wer dort seine Echtzeit-TAN eingibt, hat verloren. Das ist kein simples Daten-Abgreifen mehr – das ist ein koordinierter Angriff auf das Herzstück der Zwei-Faktor-Authentifizierung.

Quishing, Vishing, Smishing: Die Multi-Vektor-Maschinerie

Wer glaubt, Phishing laufe nur per E-Mail, unterschätzt das Problem grundlegend. Die aktuellen Kampagnen gegen den Finanzsektor sind Mehrkanal-Operationen. Quishing – QR-Code-basiertes Phishing – stieg im ersten Quartal 2026 um 150 Prozent, mit rund 18 Millionen registrierten Fällen weltweit. Methode: Ein QR-Code im Bankbrief, in der E-Mail oder auf einem Flyer leitet auf eine täuschend echte Phishing-Site. TAN-Eingabe folgt. Konto leer.

Parallel dazu Voice-Phishing mit KI-geklonten Stimmen. Berichte über Mobile-Banking-Betrug 2026 beschreiben, wie Caller-ID-Spoofing und Stimmkloning kombiniert werden: Der Anruf kommt von der echten Bankhotline-Nummer, die Stimme klingt wie der bekannte Berater, und die Aufforderung lautet, aus Sicherheitsgründen jetzt eine TAN zu bestätigen. Wer unter Stress steht, tippt.

Dazu gesellen sich Banking-Trojaner, die als harmlose PDF-Reader oder Kamera-Apps getarnt auf Smartphones landen. Laut verfügbaren Daten stiegen entsprechende Mobile-Banking-Malware-Vorfälle um 196 Prozent auf 1,24 Millionen Fälle. Screen-Overlay-Angriffe blenden eine gefälschte Eingabemaske über die echte Banking-App – der Nutzer tippt in eine Falle, während die echte App im Hintergrund läuft. Plattformunabhängig übrigens: iOS, Android, Web-Mail, macOS, Windows – Social Engineering interessiert sich nicht für Betriebssysteme.

Fraud-as-a-Service: Wenn Angriffe zur Dienstleistung werden

Der „einsame Hacker im Keller“ ist eine Romantisierung. Was die aktuellen Kampagnen antreibt, ist ein organisiertes Ökosystem: fertige Phishing-Kits, Bulletproof-Hosting, Geldwäsche-as-a-Service, gestohlene Identitätsdatensätze auf Abruf. Fraud-as-a-Service heißt das Modell, und es erklärt, warum die Angriffe so skalierbar und gleichzeitig so individuell angepasst wirken.

Das macht Enterprise-Verteidigung deutlich schwieriger. Wer gegen einen Einzeltäter kämpft, hat es mit begrenzten Ressourcen zu tun. Wer gegen ein spezialisiertes Dienstleistungsökosystem antritt, kämpft gegen arbeitsteilig optimierte Prozesse. Phishing-Kit kaufen, Zieldaten einspielen, Kampagne starten – der technische Aufwand pro Angriff sinkt, die Angriffszahl steigt.

Das Pikante daran: Auch die Täterseite nutzt KI zur Qualitätssicherung. Texte werden gegen Spamfilter-Signaturen getestet, bevor sie rausgehen. Domains werden so registriert, dass sie SPF-Checks bestehen oder bekannte Dienste wie Office 365 und Google Drive als Relay missbrauchen – legitime Infrastruktur, die Standard-E-Mail-Filter nicht blockieren. Ein Filter, der „outlook.com“ als vertrauenswürdig einstuft, lässt eine Phishing-Mail durch, die genau dort gehostet wird.

Technische Erkennungssignale: Was Header-Analyse wirklich bringt

Für Security-Teams im Finanzsektor ist E-Mail-Header-Analyse ein unterschätztes Instrument. Selbst wenn ein Angreifer legitime Infrastruktur missbraucht, hinterlässt der tatsächliche Versandweg Spuren. Received-Header-Ketten zeigen, über welche Server eine Mail tatsächlich gelaufen ist – und ein Mismatch zwischen behauptetem Absender und tatsächlichem Relay ist ein klares Warnsignal.

SPF, DKIM und DMARC sind Pflicht, aber kein Allheilmittel. Eine korrekt konfigurierte DMARC-Policy auf „reject“ blockt Domain-Spoofing auf eigene Domains – schützt aber nicht vor Lookalike-Domains (bankname-sicherheit.de statt bankname.de) oder dem Missbrauch legitimer Dienste. URL-Rewriting durch dedizierte Gateway-Lösungen hilft: Links werden zur Klickzeit gegen aktuelle Threat-Intelligence-Daten geprüft, nicht nur beim Empfang.

Content-Filter mit Sandboxing-Funktionen entpacken angehängte Dateien in isolierten Umgebungen und analysieren ihr Verhalten. Das kostet Zeit, fängt aber verschlüsselte Malware-Dropper, die signaturbasierte Scanner blind passieren. Browser-seitig sind integrierte Safe-Browsing-Mechanismen moderner Browser wirksam gegen bekannte Phishing-Domains – aber nur, wenn die Threat-Intelligence-Feeds aktuell sind und veraltete Software aktualisiert wird. Automatische Updates sind kein Nice-to-have.

Nutzer-Schulung: Was wirklich funktioniert und was nicht

Wenig überraschend: Einmalige Pflichtschulung im Onboarding schützt niemanden. Was die Klickrate auf simulierte Phishing-Mails tatsächlich senkt, sind regelmäßige, realistische Phishing-Simulationen kombiniert mit unmittelbarem Feedback. Wer auf den Link geklickt hat, bekommt sofort eine Lernseite – keine Anklage, keine Bestrafung, sondern Erklärung, was das Signal war, das er übersehen hat.

Ich halte die „No-Blame“-Kultur hier für entscheidend. Wer Angst hat, einen Fehler zu melden, meldet ihn nicht. Und dann sitzt der Angreifer stundenlang unentdeckt im System. Ein einfacher „Phishing melden“-Button im E-Mail-Client, der ohne Bürokratie eine Meldung ans Security-Team sendet, reduziert diese Hürde erheblich. Die Reaktionszeit auf tatsächliche Angriffe sinkt dramatisch, wenn zehn Mitarbeiter gleichzeitig dieselbe verdächtige Mail melden.

Schulungsinhalte müssen 2026 aktualisiert sein. „Schau auf Rechtschreibfehler“ greift nicht mehr, wenn KI-Tools fehlerfreie Texte produzieren. Was greift: Domain-Analyse (welche URL steckt wirklich hinter dem Link?), Kontext-Prüfung (hat meine Bank das vorab im Online-Banking-Postfach angekündigt?), Zeitdruck als Warnsignal, und die goldene Regel für Finanzbranche-Mitarbeiter – Out-of-Band-Verifizierung bei allen kritischen Aktionen. Große Überweisung angewiesen? Rückruf über bekannte Nummer, nicht über die Nummer aus der Mail.

Fünf konkrete Social-Engineering-Tricks und wie Banken darauf reagieren

Um die abstrakte Bedrohungslage greifbar zu machen, lohnt ein Blick auf die derzeit häufigsten Angriffsmuster – und darauf, welche Gegenmaßnahmen tatsächlich greifen:

- Gefälschte AGB-Zustimmung per E-Mail: Eine täuschend echte Nachricht im Corporate Design der Hausbank fordert zur Bestätigung neuer Geschäftsbedingungen auf, verbunden mit einer Kontoschließungs-Drohung bei Nichtreaktion. Gegenmaßnahme: Interne Kommunikationsrichtlinie, dass solche Anfragen ausschließlich im gesicherten Online-Banking-Postfach landen. Kunden und Mitarbeiter kennen diesen Kanal als einzige legitime Quelle.

- Stimmgeklonter Bankberater-Anruf: KI-Systeme reproduzieren die Stimme bekannter Ansprechpartner auf Basis öffentlich zugänglicher Audiospuren. Der Anrufer fordert zur TAN-Bestätigung auf. Gegenmaßnahme: Banken etablieren interne Codewörter für telefonische Kontakte mit Firmenkunden sowie eine Policy, dass keine TAN jemals per Telefon bestätigt wird.

- QR-Code-Phishing in physischen Sendungen: Professionell gestaltete Briefe mit Banklogo enthalten QR-Codes, die auf Phishing-Sites führen. Gegenmaßnahme: Awareness-Kampagnen, die explizit auf das Quishing-Muster hinweisen, und technische Kontrollen auf Unternehmensebene, die QR-Code-Zielseiten vor dem Aufruf scannen.

- Screen-Overlay-Trojaner auf Banking-Apps: Eine als Systemupdate getarnte App legt eine gefälschte Eingabemaske über die echte Banking-App. Gegenmaßnahme: Mobile-App-Hardening mit Overlay-Erkennung, regelmäßige Checks auf bekannte Trojaner-Signaturen, Nutzerschulung zu App-Installationsquellen.

- Gefälschtes TAN-Revalidierungsportal: Nutzer werden auf eine täuschend echte Seite gelockt, die vorgibt, das Push-TAN-Verfahren sei abgelaufen. Die eingegebene TAN wird in Echtzeit für eine laufende Transaktion abgefangen. Gegenmaßnahme: Echtzeit-Verhaltensanalyse im Backend, die ungewöhnliche TAN-Nutzungsmuster unmittelbar flaggt und betroffene Sessions einfriert.

Diese fünf Muster zeigen: Jede Angriffstechnik hat eine spezifische Abwehrantwort – aber keine davon funktioniert als Einzelmaßnahme. Wirksamer Schutz entsteht erst durch das Zusammenspiel von technischen Kontrollen, Mitarbeiterschulung und klaren Kundenkommunikations-Richtlinien.

E-Mail-Gateway-Konfiguration und Zero-Trust im Finanzumfeld

Standard-Konfigurationen reichen nicht. Für Finanzinstitute, die unter regulatorischem Druck stehen – die BaFin warnt laufend vor neuen Social-Engineering-Wellen im Anlage- und Banking-Bereich – ist eine gehärtete Gateway-Konfiguration nicht optional. Das bedeutet: DMARC auf „reject“ für alle eigenen Domains, Lookalike-Domain-Monitoring (wer registriert Domains, die der eigenen ähneln?), Attachment-Sandboxing, URL-Rewriting mit Echtzeit-Scanning.

Zero-Trust-Prinzipien greifen darüber hinaus auf Netzwerk- und Authentifizierungsebene. Kein Gerät, kein Standort ist per Default vertrauenswürdig. Risiko-basierte Authentifizierungspolicies eskalieren die Anforderungen, wenn Anomalien erkannt werden: unbekanntes Gerät, ungewöhnliche Uhrzeit, neue geografische Region. Device-Fingerprinting kombiniert mit Verhaltensanalytik erkennt, wenn ein legitimer Account von einem kompromittierten Gerät aus genutzt wird – selbst wenn die Zugangsdaten korrekt sind.

Für Banking-Apps kommt Mobile-App-Hardening hinzu: Root-Detection, Jailbreak-Detection, Erkennung von Screen-Overlay-Angriffen und aktiven Accessibility-Malware-Patterns. Diese Trojaner-Kategorie hat im vergangenen Jahr massiv zugelegt und zielt gezielt auf Push-TAN-Verfahren. Ergänzend gewinnen KI-gestützte Erkennungssysteme in der Bankensicherheit an Bedeutung, weil sie Angriffsmuster in Echtzeit erkennen, die regelbasierte Systeme schlicht nicht kennen.

Incident Response: Was tun, wenn es zu spät ist?

Das Szenario ist unangenehm, aber es tritt ein: Ein Mitarbeiter hat Zugangsdaten auf einer Phishing-Site eingegeben. Was jetzt? Wer kein Playbook hat, verliert wertvolle Minuten. Schnelligkeit ist der kritische Faktor – zwischen Credential-Eingabe und erstem unautorisierten Transaktionsversuch können Minuten liegen.

Das Mindest-Playbook für Finanzinstitute: sofortige Session-Terminierung aller aktiven Sessions des betroffenen Accounts, Passwort-Reset, MFA-Neuregistrierung auf verifiziertem Kanal, Konto-Review auf unautorisierte Änderungen (E-Mail-Weiterleitungen, hinterlegte Empfänger, geänderte Zahlungsdaten). Parallel dazu Kundenkommunikation, wenn Kundendaten betroffen sind, und Meldung an zuständige Behörden. Die Verbraucherzentrale betreibt einen Phishing-Radar mit aktuellen Beispielen, der auch für Security-Teams als Frühwarnsystem nützlich ist.

Für Kunden, die selbst Opfer einer Phishing-Attacke wurden: sofort die Bank kontaktieren und Karten und Zugänge sperren lassen, Beweise sichern (Screenshots der Phishing-Site, der E-Mail, der URL), Passwort ändern, Kontoauszüge prüfen. Rechtlich relevant: Verbraucher haben eine Ausschlussfrist von 13 Monaten, um nicht autorisierte Zahlungsvorgänge zu reklamieren – gerechnet ab dem Zeitpunkt, an dem der Vorgang auf dem Kontoauszug sichtbar war. Und die Rechtslage entwickelt sich: Gerichte verpflichten Banken zunehmend zur Rückerstattung bei Phishing-Schäden, wenn Sicherheitslücken auf Institutsseite nachweisbar sind. Versicherungen dagegen verweigern häufig die Leistung.

Regulatorische Anforderungen als Treiber: DORA und NIS2 im Blick

Der Finanzsektor in Deutschland und Europa steht seit Anfang 2025 unter dem Dach des Digital Operational Resilience Act (DORA). Was das konkret bedeutet: Finanzinstitute müssen nicht nur technische Schutzmaßnahmen vorhalten, sondern ihre gesamte digitale Widerstandsfähigkeit dokumentieren, testen und gegenüber Aufsichtsbehörden nachweisen. Phishing-Abwehr ist kein isoliertes IT-Thema mehr – sie ist Teil des regulatorischen Resilienzrahmens.

Für Sicherheitsverantwortliche in Banken und Versicherungen bedeutet das: Threat-Intelligence-Programme, die aktuelle Angriffsvektoren erfassen, müssen dokumentiert und regelmäßig aktualisiert werden. Penetrationstests und Red-Team-Übungen, die explizit Social-Engineering-Szenarien einschließen, sind keine Kür, sondern Pflicht. Und Incident-Response-Pläne müssen konkret genug sein, um im Ernstfall tatsächlich zu greifen – nicht nur auf dem Papier zu existieren.

NIS2 ergänzt diesen Rahmen auf Sektorebene. Für als kritische Infrastruktur eingestufte Institute gelten verschärfte Meldepflichten bei Sicherheitsvorfällen. Ein erfolgreicher Phishing-Angriff mit Datenverlust kann damit innerhalb von 24 Stunden meldepflichtig werden. Das verändert den Incentive für Investitionen in Prävention: Wer vorher gespart hat, zahlt im Ernstfall nicht nur den Schaden, sondern auch den Reputationsverlust durch öffentliche Meldepflicht.

Für Compliance-Teams heißt das praktisch: Security-Awareness-Trainings müssen dokumentiert, Phishing-Simulationsergebnisse ausgewertet und Verbesserungsmaßnahmen nachverfolgbar sein. Die Frage ist nicht mehr nur „Wie gut sind wir geschützt?“, sondern „Können wir belegen, wie gut wir geschützt sind?“

Was Finanzinstitute ihren Kunden schulden

Enterprise-Verteidigung endet nicht an der Firewall. Finanzinstitute haben eine Kommunikationsverantwortung. Die konsequente Botschaft muss lauten: Kein Institut fordert per E-Mail oder SMS zur Eingabe von Zugangsdaten oder TAN über einen Link oder QR-Code auf. Echte AGB-Änderungen laufen über das gesicherte Online-Banking-Postfach. Diese Aussage muss in jedem Kanal, bei jeder Gelegenheit wiederholt werden – bis sie sitzt.

In-App-Warnungen sind ein unterschätztes Instrument. Eine kontextuelle Warnung beim TAN-Bestätigungsbildschirm – „Geben Sie diese TAN nur ein, wenn Sie selbst gerade eine Überweisung ausgelöst haben“ – wirkt genau in dem Moment, in dem Social Engineering greift. Das ist keine Bevormundung, das ist sinnvolle Security-UX.

Meine Einschätzung nach dem Blick auf die aktuellen Angriffsmuster: Die Institute, die hier investieren, werden weniger Schadensersatz zahlen und weniger Reputationsschäden erleiden. Die Institute, die Kundenaufklärung als Kostenfaktor sehen, werden 2027 in den Schlagzeilen stehen – als Mahnbeispiel.

Was bleibt: Die Frage nach dem nächsten Angriff

Phishing und Social Engineering im Finanzsektor sind kein lösbares Problem. Sie sind ein permanentes Katz-und-Maus-Spiel, bei dem die Angreifer jede neue Verteidigung mit einem neuen Angriffsvektor beantworten. Quishing war vor drei Jahren eine Randnotiz. Voice-Cloning klang nach Science-Fiction. Heute sind beides Standardwerkzeuge im Fraud-as-a-Service-Portfolio.

Was also, wenn die nächste Eskalationsstufe nicht mehr durch geschulte Mitarbeiter und gehärtete Gateways aufzuhalten ist? Wenn Deepfake-Videoanrufe vom „CEO“ die nächste Welle markieren – in Echtzeit, im Videocall, mit authentischer Mimik? Die technischen Grundlagen dafür existieren bereits. Die Frage ist nicht ob, sondern wann diese Szenarien Routine werden.

Welche Schutzmechanismen in Ihrem Institut stehen schon auf dem Prüfstand – und welche warten noch auf das nächste Vorfalls-Memo?

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.