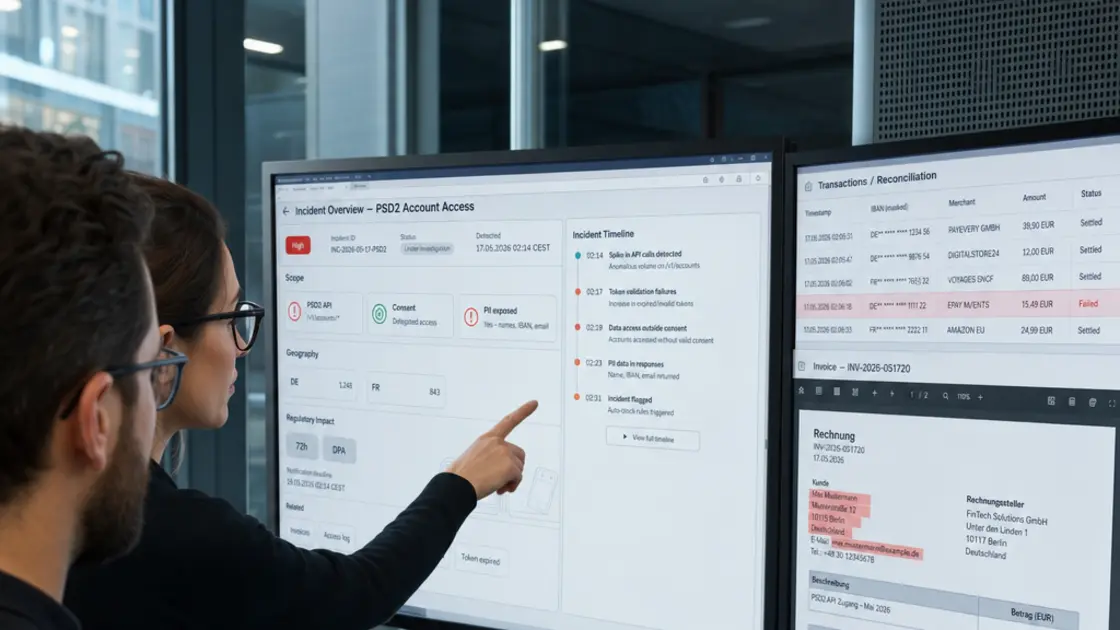

Ein europäisches Fintech, Millionen Datensätze, ein offener API-Endpunkt – und plötzlich liegen Bankverbindungen, Transaktionsdetails und Ausweiskopien im Darknet. Der Vorfall vom 1. Juli 2026 ist kein Einzelfall, sondern ein Muster mit Wiederholungscharakter. Das Pikante daran: Die Ursache ist banal, die Kettenwirkung ist es nicht.

Plot Twist: Es war kein staatlicher Hackerangriff, keine Zero-Day-Lücke, kein Social-Engineering-Meisterwerk. Es war ein API-Endpunkt, der ohne ausreichende Authentifizierung im Netz stand – offen wie eine Ladentür, an der jemand vergessen hat, das Schild „Geschlossen“ umzudrehen. Millionen Kundendatensätze eines europäischen Fintech wanderten Anfang Juli 2026 ins Darknet: Bankverbindungen, Transaktionsdetails, Ausweisdaten. Genau die Kombination, die aus einem Datenleck ein Identitätsdiebstahl-Baukasten macht.

Wenig überraschend folgt jetzt das übliche Ritual: Krisenkommunikation, Aufsichtsbehörden, Anwälte, und irgendwo dazwischen Kundinnen und Kunden, die sich fragen, ob ihre IBAN gerade in einem Telegram-Kanal gehandelt wird. Der Fall zeigt exemplarisch, wie eng PSD2-Regulierung, DSGVO-Meldepflichten und API-Sicherheit im Fintech-Sektor mittlerweile verzahnt sind – und wie schnell aus einer technischen Nachlässigkeit eine juristische Lawine wird. Bemerkenswert ist dabei, wie wenig technische Raffinesse nötig war, um ein derart großes Datenvolumen zu erschließen. Genau diese Diskrepanz zwischen Aufwand und Schadenspotenzial macht den Fall zu einem Warnsignal für die gesamte Branche.

Der Vorfall: API-Sicherheit als Achillesferse

Fintechs leben von Schnittstellen. PSD2 hat Open Banking europaweit zum Standard gemacht, Drittanbieter greifen über APIs auf Kontodaten zu, Zahlungsdienstleister reichen Informationen zwischen Backend-Systemen und Partnerdiensten hin und her. Jede dieser Schnittstellen ist ein potenzielles Nadelöhr – und genau dort setzte der Vorfall an: ein Endpunkt, der Datensätze auslieferte, ohne die Berechtigung des Anfragenden ernsthaft zu prüfen.

Der Clou an solchen Fehlkonfigurationen: Sie sind selten spektakulär. Kein Exploit-Kit, keine Malware, kein aufwendiger Angriffsvektor. Jemand muss nur wissen, wo man klopft. Genau das macht API-Sicherheit zu einem der unterschätztesten Risikofelder im Finanzsektor – Governance-Problem statt Hollywood-Hack. Laut einer Studie von Akamai zu API-Risiken im Finanzsektor meldeten 2025 rund 96 Prozent der befragten Finanzdienstleister mindestens einen API-bezogenen Sicherheitsvorfall, 48 Prozent hatten vier oder mehr pro Jahr. Als Hauptursache nannten 65 Prozent der befragten Führungskräfte ausdrücklich API-Fehlkonfigurationen – nicht raffinierte Angriffe von außen.

Das deckt sich mit dem Muster, das sich beim aktuellen Fintech-Datenleck abzeichnet: Ausweisdaten und Transaktionsdetails lagen offenbar über eine Schnittstelle bereit, die für interne Prozesse gedacht war, aber ohne saubere Zugriffskontrolle im offenen Netz erreichbar blieb. Wer die richtige URL kannte oder erriet, kam an Datensätze, die eigentlich hinter mehreren Sicherheitsschichten liegen sollten. Solche Fehler entstehen häufig nicht aus Unwissen, sondern aus Zeitdruck: Ein Endpunkt wird für einen internen Test freigeschaltet, die Freigabe wird nie wieder zurückgenommen, ein Deployment überschreibt eine Sicherheitsregel, ein neuer Microservice übernimmt versehentlich eine zu großzügige Berechtigungsvorlage. Jede einzelne dieser Kleinigkeiten wirkt für sich harmlos. In der Summe ergeben sie genau das Einfallstor, das in diesem Fall offenbar monatelang unentdeckt blieb.

DSGVO-Meldekette: Die 72-Stunden-Uhr tickt

Sobald ein Unternehmen von einer Verletzung des Schutzes personenbezogener Daten Kenntnis erlangt, beginnt die Uhr zu laufen. Nach Art. 33 DSGVO muss die Meldung an die zuständige Aufsichtsbehörde in der Regel binnen 72 Stunden nach Bekanntwerden erfolgen. Betroffene Personen müssen zusätzlich informiert werden, wenn der Vorfall voraussichtlich ein hohes Risiko für ihre Rechte und Freiheiten darstellt – und bei offengelegten Ausweisdaten samt Bankverbindungen dürfte das kaum strittig sein.

Die 72-Stunden-Frist wird in der Berichterstattung gern verkürzt dargestellt, als würde die Uhr exakt mit dem technischen Vorfall selbst starten. Tatsächlich zählt der Zeitpunkt der Kenntnisnahme, und die genaue Bewertung des Risikos braucht Zeit – Zeit, die in einer Krise trotzdem knapp ist. Fachanwälte, die regelmäßig Betroffene von Datenlecks beraten, betonen deshalb, dass Unternehmen intern prüfen, die Behörde informieren und bei hohem Risiko auch die Kundschaft benachrichtigen müssen – ein Dreiklang, der selten reibungslos funktioniert, wie entsprechende Kanzleianalysen zu Datenlecks zeigen.

Für das betroffene Fintech bedeutet das: Neben der technischen Bereinigung läuft parallel ein regulatorischer Countdown, der Fehler in der Kommunikation gnadenlos protokolliert. Jede verspätete Meldung, jede zu vage Risikoeinschätzung wird später zum Aktenzeichen bei der Aufsichtsbehörde. Hinzu kommt ein forensisches Problem, das in der öffentlichen Debatte oft untergeht: Bevor überhaupt gemeldet werden kann, muss das Unternehmen erst einmal verstehen, welche Daten wie lange und über welchen Zeitraum abgeflossen sind. Bei einem offenen API-Endpunkt lässt sich das nicht immer eindeutig rekonstruieren, weil Logdateien lückenhaft sein können oder schlicht nicht lange genug aufbewahrt wurden. Genau das erklärt, warum erste Stellungnahmen nach einem Leck oft vorsichtig-vage formuliert sind – nicht aus Verschleierungsabsicht, sondern weil belastbare Aussagen schlicht noch fehlen.

Für den Umgang mit ähnlichen Vorfällen aus IT-Betriebssicht lohnt sich auch ein Blick auf technische Fehlkonfigurationen jenseits von APIs, etwa wenn Serverkonfigurationen falsche Anfragen durchlassen – ein verwandtes Problemfeld, das digital-magazin.de am Beispiel des Apache-Fehlers bei fehlgeleiteten Anfragen beschrieben hat und das zeigt, wie kleine Konfigurationsdetails große Wirkung entfalten können.

Schadensersatz nach Art. 82 DSGVO: Kein Selbstläufer

Hier wird es juristisch interessant – und für viele Betroffene ernüchternd. Die verbreitete Annahme, ein Datenleck ziehe automatisch Schadensersatzansprüche nach sich, ist schlicht falsch. Nach Art. 82 DSGVO müssen drei Dinge zusammenkommen: ein Verstoß, ein tatsächlicher Schaden und ein Kausalzusammenhang zwischen beiden. Das bloße Faktum, dass Daten offenlagen, reicht rechtlich nicht automatisch aus.

Die aktuelle Rechtsprechung verschärft diese Differenzierung sogar. Nach der im Juni 2026 dokumentierten Entscheidung des OLG Brandenburg führt ein Datenleck nicht automatisch zur Schadensersatzhaftung – der Verantwortliche kann sich unter Umständen nach Art. 82 Abs. 3 DSGVO entlasten, wenn er glaubhaft macht, dass ihn keine Schuld an dem Umstand trifft, der den Schaden verursacht hat. Für Betroffene heißt das: Wer klagt, muss den konkreten immateriellen oder materiellen Schaden darlegen – reine Verärgerung oder ein diffuses Unsicherheitsgefühl genügen vor Gericht selten.

Das prominenteste europäische Beispiel für diese Gratwanderung liefert der Fall Scalable Capital, über den unter anderem die FAZ berichtete: Ein Datenleck wurde dort mit einem Verstoß gegen die DSGVO und einer anschließenden Haftungsfrage verknüpft. Wichtig für die Einordnung: Ein Einzelfall wie dieser ist ein belastbarer Präzedenzfall, aber kein Automatismus für jedes künftige Fintech-Leck. Jeder Vorfall wird einzeln bewertet, jede Klage einzeln entschieden.

Diese Rechtsprechungslinie erzeugt ein spürbares Ungleichgewicht: Unternehmen, die sich sorgfältig entlasten können, entkommen der zivilrechtlichen Haftung leichter als noch vor wenigen Jahren angenommen. Gleichzeitig bleibt das aufsichtsrechtliche Bußgeldrisiko davon größtenteils unberührt, weil dort andere Maßstäbe gelten. Für Betroffene bedeutet das in der Praxis: Eine Klage auf Schadensersatz lohnt sich vor allem dann, wenn ein konkreter, dokumentierbarer Schaden vorliegt – etwa nachweisliche Kontobewegungen, missbräuchlich eröffnete Verträge oder belegbare Kosten für Kreditüberwachung. Ein pauschales „Ich fühle mich unwohl, weil meine Daten irgendwo lagen“ wird gerichtlich kaum durchdringen.

Dritte Parteien: Wenn der Dienstleister die Lücke reißt

Besonders brisant wird es, wenn nicht das Fintech selbst, sondern ein externer Dienstleister die fehlkonfigurierte API betrieben hat. Open-Banking-Architekturen bestehen aus Ketten: Kernbanksystem, Zahlungsdienstleister, Identitätsprüfungsdienst, Cloud-Infrastruktur, manchmal noch ein White-Label-Partner dazwischen. Jeder dieser Knoten kann zur Schwachstelle werden, und die DSGVO kennt hierfür ein klares Prinzip: Verantwortlicher bleibt verantwortlich, Auftragsverarbeiter haftet nach den vertraglichen und gesetzlichen Vorgaben mit.

In der Praxis bedeutet das ein Gezerre um Verantwortung, das juristisch Monate dauern kann, während Kundendaten längst im Umlauf sind. Wer hat die API konfiguriert? Wer hätte den Penetrationstest durchführen müssen? Wer hat Warnsignale ignoriert? Fachbeiträge zu API-Sicherheit im Finanzsektor betonen deshalb, dass Verträge mit Drittanbietern klare Prüf- und Nachweispflichten enthalten müssen – sonst wird aus einem technischen Vorfall ein monatelanger Schwarze-Peter-Prozess zwischen Unternehmen, während Betroffene auf Antworten warten.

Meine persönliche Einschätzung: Genau diese Verantwortungsdiffusion ist das eigentliche Sicherheitsrisiko im Fintech-Sektor – nicht die einzelne Fehlkonfiguration, sondern die Tatsache, dass niemand sich zuständig fühlt, bis der Schaden längst öffentlich ist. Wer PSD2-Schnittstellen betreibt, sollte Drittanbieter-Audits nicht als Formalität behandeln, sondern als das, was sie sind: die letzte Verteidigungslinie vor genau diesem Szenario.

Bußgelder und regulatorischer Druck

Neben zivilrechtlichen Schadensersatzfragen drohen aufsichtsrechtliche Sanktionen. Aufsichtsbehörden bewerten bei API-Sicherheitsvorfällen regelmäßig, ob die technischen und organisatorischen Maßnahmen nach Art. 32 DSGVO angemessen waren. Eine offen zugängliche API, die sensible Finanz- und Identitätsdaten ausliefert, ist dabei ein starkes Indiz für unzureichende Schutzmaßnahmen – wie gravierend die Bewertung ausfällt, hängt aber immer vom Einzelfall ab, etwa davon, ob es frühere Warnhinweise gab oder Sicherheitsaudits schlicht ausblieben.

Für den Finanzsektor kommt eine zusätzliche Ebene hinzu: PSD2 verpflichtet Zahlungsdienstleister zu starker Kundenauthentifizierung und sicheren Kommunikationskanälen zwischen den Beteiligten am Open-Banking-Ökosystem. Eine fehlkonfigurierte API, die diese Standards unterläuft, betrifft damit potenziell nicht nur die DSGVO, sondern auch aufsichtsrechtliche Anforderungen der Finanzregulierung. Wenig überraschend prüfen Aufsichtsbehörden solche Fälle inzwischen aus zwei Richtungen gleichzeitig – Datenschutz und Zahlungsverkehrsaufsicht arbeiten sich parallel durch dieselbe Aktenlage.

Diese doppelte Prüfung kann sich für betroffene Unternehmen als deutlich unangenehmer erweisen als ein einzelnes DSGVO-Verfahren. Während die Datenschutzbehörde vor allem die technischen und organisatorischen Maßnahmen hinterfragt, interessiert sich die Finanzaufsicht zusätzlich dafür, ob die grundsätzliche Risikosteuerung im Unternehmen funktioniert hat – also ob es überhaupt Prozesse gab, die eine solche Fehlkonfiguration rechtzeitig hätten auffangen können. Fehlen belastbare Nachweise über regelmäßige Sicherheitsüberprüfungen, wirkt sich das in beiden Verfahren negativ aus. Unternehmen, die api-basierte Dienste anbieten, tun daher gut daran, Prüfintervalle, Testprotokolle und Zuständigkeiten lückenlos zu dokumentieren – nicht nur, um Vorfälle zu vermeiden, sondern auch, um im Ernstfall belegen zu können, dass man sich um Sorgfalt bemüht hat.

Praktische Notfallmaßnahmen für betroffene Kunden

Was tun, wenn die eigene Bankverbindung plötzlich Teil eines Darknet-Datensatzes ist? Hektik hilft nicht, Passivität aber auch nicht. Ein paar Schritte sind pragmatisch und wirksam:

- Konten und Zahlungsverkehr genau beobachten, insbesondere kleine Testbuchungen, die Betrüger vor größeren Abbuchungen häufig durchführen.

- Beim eigenen Fintech oder der Hausbank aktiv nachfragen, ob eine offizielle Betroffenheitsmitteilung vorliegt, statt auf Zufallsinformationen aus sozialen Netzwerken zu vertrauen.

- Passwörter und, wo möglich, Zugangsdaten zum Online-Banking und verknüpften Apps ändern – auch wenn die API selbst nicht das Login-System betraf, schadet zusätzliche Vorsicht nicht.

- Bei offengelegten Ausweisdaten besonders wachsam gegenüber Identitätsdiebstahl sein: neue Vertragsabschlüsse, unbekannte Kreditanfragen oder Post von unbekannten Dienstleistern sind Warnsignale.

- Phishing-Versuche einkalkulieren, die sich gezielt auf die geleakten Transaktionsdetails beziehen – täuschend echte Nachrichten mit korrekten Beträgen wirken glaubwürdiger als generische Massen-Phishing-Mails.

- Dokumentation sammeln: Screenshots, Benachrichtigungen, Zeitstempel. Wer später einen Schaden nachweisen muss, braucht genau diese Belege.

Der letzte Punkt ist keine Bürokratie-Marotte, sondern juristische Notwendigkeit. Wie oben beschrieben, braucht ein Schadensersatzanspruch einen konkreten, nachweisbaren Schaden – wer erst Monate später nach Belegen sucht, hat schlechte Karten vor Gericht.

Technische Lehren für Unternehmen: Mehr als ein Patch

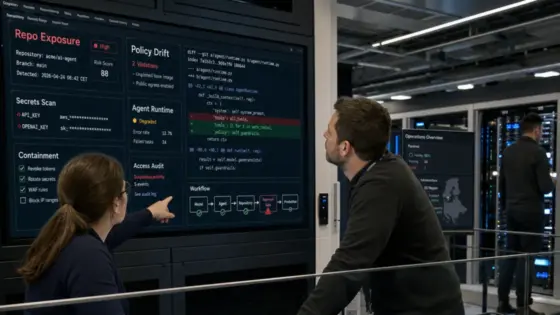

Aus Unternehmenssicht lässt sich der Vorfall nicht mit einem schnellen Patch abhaken. Wer API-getriebene Finanzprodukte betreibt, sollte den Fall als Anlass nehmen, die eigene Architektur grundsätzlich zu hinterfragen. Ein zentraler Ansatzpunkt ist das Prinzip der minimalen Rechtevergabe: Jeder Endpunkt sollte nur genau die Daten und Funktionen bereitstellen, die für den jeweiligen Anwendungsfall zwingend nötig sind – nicht mehr. In der Praxis werden solche Grundsätze aber häufig durch organisatorisches Wachstum ausgehöhlt: neue Teams, neue Features, neue Partner, und irgendwann verliert niemand mehr den vollständigen Überblick über sämtliche aktiven Schnittstellen.

Ein zweiter Baustein ist kontinuierliches Monitoring, das ungewöhnliche Zugriffsmuster erkennt, bevor sie zum Massenabfluss werden. Ein einzelner Nutzer, der binnen kurzer Zeit tausende Datensätze über denselben Endpunkt abruft, ist ein klares Alarmsignal – vorausgesetzt, es gibt überhaupt ein System, das solche Muster in Echtzeit auswertet und nicht erst im Nachhinein in Logfiles auftaucht. Viele Unternehmen investieren zwar in Firewalls und klassische Perimeter-Sicherheit, vernachlässigen aber genau diese verhaltensbasierte Überwachung auf API-Ebene.

Drittens braucht es eine gelebte Kultur regelmäßiger, unabhängiger Sicherheitsüberprüfungen – nicht als einmaliges Compliance-Ritual vor einem Audit, sondern als wiederkehrenden Bestandteil der Softwareentwicklung. Externe Penetrationstests, die gezielt versuchen, Endpunkte ohne gültige Berechtigung anzusprechen, hätten eine Lücke wie die im aktuellen Fall aufdecken können, bevor sie zum Massenproblem wurde. Wer diese Tests aus Kostengründen streckt oder verschiebt, spart im Zweifel an der falschen Stelle: Die Kosten eines aufgedeckten Datenlecks – Bußgelder, Rechtsberatung, Kundenverlust, Imageschaden – liegen erfahrungsgemäß um ein Vielfaches höher als die eines regelmäßigen Sicherheitschecks.

Reputationsschaden und Kundenvertrauen als unterschätzter Faktor

Neben Bußgeldern und Schadensersatzforderungen gibt es eine dritte Kostenkategorie, die sich schwerer in Zahlen fassen lässt, aber langfristig oft am schwersten wiegt: der Vertrauensverlust. Fintechs leben davon, dass Kundinnen und Kunden ihnen ausgerechnet die sensibelsten Daten überhaupt anvertrauen – Kontostände, Zahlungsverhalten, Identitätsnachweise. Wird dieses Vertrauen einmal öffentlich erschüttert, dauert der Wiederaufbau erfahrungsgemäß deutlich länger als die technische Behebung der eigentlichen Sicherheitslücke.

Das zeigt sich in der Praxis oft an vergleichsweise banalen Symptomen: Kündigungswellen bei Nutzerkonten, sinkende Neukundenzahlen in den Wochen nach Bekanntwerden eines Lecks, kritischere Berichterstattung bei künftigen Produktankündigungen. Wettbewerber wiederum nutzen solche Vorfälle gerne als Argument in eigenen Marketingkampagnen, die auf Sicherheit und Zuverlässigkeit setzen. Für betroffene Unternehmen bedeutet das: Eine transparente, schnelle und ehrlich formulierte Kommunikation ist nicht nur regulatorisch geboten, sondern auch wirtschaftlich klug. Wer versucht, einen Vorfall kleinzureden oder Informationen zurückzuhalten, riskiert einen zweiten Vertrauensbruch, sobald Details ohnehin öffentlich werden – und das passiert bei einem Darknet-Leak erfahrungsgemäß früher, als es den betroffenen Unternehmen lieb ist.

Was das für PSD2 und API-Sicherheit im Fintech-Sektor bedeutet

Der Vorfall reiht sich in einen Trend ein, der sich seit Jahren abzeichnet: API-Risiko ist längst kein Randthema für Entwicklerteams mehr, sondern ein zentrales Governance-Feld für Vorstände und Aufsichtsräte. Open-Banking-Architekturen unter PSD2 haben Schnittstellen zur Regel gemacht – und damit auch die Angriffsfläche massiv vergrößert. Wer als Fintech Wachstum über API-Partnerschaften organisiert, muss Sicherheit als kontinuierlichen Prozess verstehen, nicht als einmaliges Häkchen im Compliance-Katalog.

Praktisch bedeutet das: regelmäßige, unabhängige Penetrationstests speziell für API-Endpunkte, saubere Zugriffskontrollen nach dem Prinzip minimaler Rechte, Monitoring, das ungewöhnliche Abfragemuster in Echtzeit erkennt, und vertragliche Klarheit mit jedem Drittanbieter, der irgendwo in der Datenkette hängt. Ist das aufwendig? Ja. Ist es günstiger als ein Datenleck mit Millionen betroffenen Datensätzen, Bußgeldverfahren und Reputationsschaden? Ebenfalls ja, und zwar deutlich.

Interessant wird auch, wie sich die regulatorische Praxis rund um DSGVO-Schadensersatz weiterentwickelt. Die Tendenz der Gerichte, keine automatische Haftung aus dem bloßen Leck abzuleiten, schützt Unternehmen vor Sammelklage-Wellen ohne Substanz – schützt aber auch nicht vor der eigentlichen Verantwortung, Systeme sauber zu betreiben. Beide Seiten der Medaille gehören zur Bewertung dazu, wenn man den Fall differenziert einordnen will.

Was bleibt?

Ein API-Endpunkt, eine Fehlkonfiguration, Millionen betroffene Menschen – und ein Rechtsrahmen, der zwischen schneller Meldepflicht und langsamer Schadensersatzprüfung zerrissen wird. Das Fintech-Datenleck vom 1. Juli 2026 ist ein Lehrstück darüber, wie technische Nachlässigkeit und regulatorische Kettenwirkung zusammenwirken. Die eigentliche Frage lautet nicht, ob so etwas wieder passiert. Sondern wie viele offene API-Endpunkte gerade in diesem Moment unbemerkt im Netz stehen – und wer als Nächstes die 72-Stunden-Uhr starten muss.

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.