Amazon zieht in dieser Woche eine neue Karte aus dem Zahlungs-Baukasten: Ausgewählte Kundinnen und Kunden können bestimmte Einkäufe künftig in bis zu zwölf Raten begleichen, ohne dass eine klassische Bonitätsprüfung über externe Auskunfteien wie die Schufa dazwischenfunkt. Stattdessen wertet Amazon interne Verhaltens- und Kontodaten aus. Zunächst profitieren davon ausgewählte Marktplatz-Händler, nicht das gesamte Sortiment. Klingt nach Kundenservice, ist aber vor allem eine Risikoentscheidung mit Ansage – und die hat Folgen für Marge, Auszahlungstempo und Payment-Risiko auf beiden Seiten der Transaktion.

Was Amazon diese Woche wirklich ändert

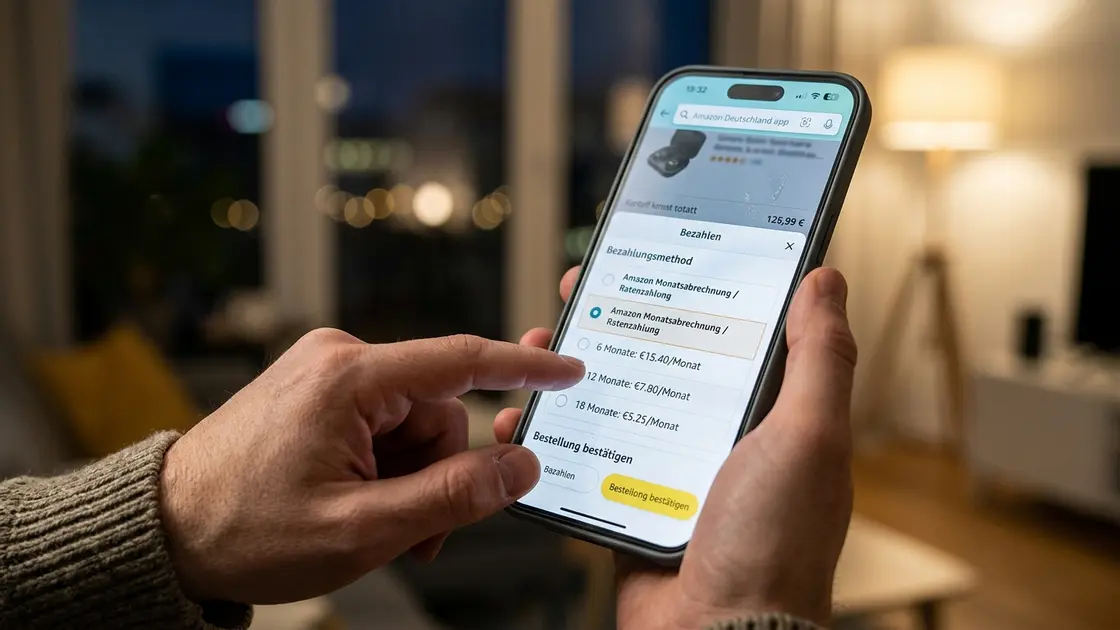

Amazon Deutschland hatte schon länger eine schufafreie Ratenoption im Programm: die „Amazon Monatlichen Zahlungen“, meist fünf Raten, bei teureren Produkten bis zu zwölf, ohne Zinsen und ohne externe Bonitätsabfrage. Der Haken dabei war bislang die Reichweite: Freigeschaltet waren primär von Amazon selbst verkaufte und versandte Artikel, oft die eigene Hardware wie Echo, Kindle oder Fire TV. Wer als Drittanbieter auf dem Marktplatz verkaufte, hatte damit meist nichts zu tun.

Der aktuelle Schritt, den Handelsblatt in dieser Woche beschreibt, verschiebt genau diese Grenze: Die schufafreie Ratenzahlung öffnet sich für ausgewählte Marktplatz-Händler. Nicht für alle, nicht automatisch – aber eben nicht mehr exklusiv für Amazon als Verkäufer selbst. Das ist der eigentliche Unterschied zur bisherigen Praxis, und genau deshalb lohnt sich ein zweiter Blick, bevor man das Ganze als reine Kundenfreundlichkeit abhakt.

Wichtig für die Einordnung: Amazon Deutschland kommuniziert keine öffentliche Liste teilnehmender Händler und keine Kennzahlen zu Ausfallquoten. Wer jetzt eine komplette Marktplatz-Revolution erwartet, wird enttäuscht – der Rollout ist ausdrücklich selektiv. Das Problem dabei: Genau diese Selektivität macht es für Außenstehende schwer zu beurteilen, nach welchen Kriterien Amazon Händler und Produkte für das Modell freigibt.

Zwei Ratenmodelle, die gerne verwechselt werden

Wer über Ratenzahlung bei Amazon spricht, muss zwei völlig unterschiedliche Produkte trennen, sonst wird die Debatte beliebig. Da ist zum einen die interne, zinsfreie Ratenoption mit fünf bis zwölf Monatsraten, die ohne Schufa-Abfrage funktioniert und auf Amazons eigenem Scoring basiert. Zum anderen gibt es die klassische Finanzierung über die Partnerbank Barclays mit Laufzeiten von drei bis 48 Monaten, einem Mindestbestellwert von in der Regel rund 100 Euro und einer regulären Bonitätsprüfung samt Schufa-Auskunft.

Diese Unterscheidung ist kein Kleinkram. Die interne Ratenzahlung ist ein kurzfristiges, zinsfreies Zahlungsangebot, das Amazon selbst finanziert und deshalb auch selbst absichern muss. Die Barclays-Finanzierung ist ein regulärer Kredit, bei dem eine Bank das Risiko trägt und dafür die volle Bonitätsprüfung verlangt. Wer online liest, Amazon vergebe „Ratenzahlung ohne Bonitätsnachweis“, meint fast immer das erste Modell – und genau das wird jetzt für ausgewählte Marktplatz-Händler geöffnet.

Für Verbraucher heißt das in der Praxis: Bei einem qualifizierten Amazon-Konto, das seit mindestens einem Jahr aktiv ist, einem hinterlegten gültigen Zahlungsmittel und ohne Rücklastschriften in der Historie, kann die schufafreie Ratenoption erscheinen – vorausgesetzt, das Produkt und der Händler sind dafür freigeschaltet. Ohne diese Freischaltung sehen Kundinnen und Kunden im Checkout schlicht keine Option, in Raten zu zahlen, egal wie gut ihre interne Bewertung wäre.

Wie das interne Scoring die Schufa ersetzt

Der spannende Teil ist nicht die Ratenzahl, sondern die Datenbasis. Amazon verzichtet bewusst auf externe Auskunfteien und bewertet Zahlungsfähigkeit anhand eigener Kriterien: Dauer der Kundenbeziehung, bisheriges Zahlungsverhalten, Kontostatus, keine offenen Rücklastschriften. Das ist im Kern ein hausinterner Score, der die klassische Schufa-Logik ersetzt, aber mit einem entscheidenden Unterschied: Amazon kennt nicht nur Zahlungsdaten, sondern jahrelange Kauf-, Retouren- und Nutzungshistorien in Echtzeit.

Das ist, mit Verlaub, ein datentechnischer Wettbewerbsvorteil, den keine Auskunftei der Welt so hat. Eine klassische Bonitätsabfrage sieht Momentaufnahmen von Krediten, Girokonten und Zahlungsausfällen. Amazon sieht, wie oft jemand bestellt, wie oft er zurückschickt, wie zuverlässig er zahlt und wie lange das Konto schon ohne Probleme läuft. Persönlich halte ich das für den eigentlichen Clou dieses Modells: Es geht nicht darum, Bonität „fairer“ zu bewerten, sondern darum, ein eigenes Risikomodell zu bauen, das externe Dienstleister überflüssig macht und gleichzeitig Konversion im Checkout erhöht.

Für Auskunfteien und klassische Banken ist das kein gutes Signal. Wenn ein Handelskonzern mit eigenen Verhaltensdaten präziser scoren kann als eine SCHUFA-Abfrage, verschiebt sich Marktmacht in Richtung der Plattform – nicht in Richtung der Bank, die das Risiko am Ende womöglich gar nicht mehr sieht. Die Analyse von IT-Finanzmagazin bringt genau diesen Punkt auf den Tisch: Für Banken und Payment-Dienstleister ist die Ausweitung auf Marktplatz-Händler ein Weckruf, kein Randthema.

Der psychologische Hebel: Warum Raten den Warenkorb sprengen

Verhaltensökonomisch betrachtet nutzt Amazon hier den Effekt der ‚Entkopplung‘. Wenn ein Kunde 400 Euro sofort überweisen muss, aktiviert das Gehirn Areale, die auch bei physischem Schmerz aktiv sind – der sogenannte „Pain of Paying“. Wird die Summe jedoch in vier Raten zu 100 Euro zerlegt, sinkt diese psychologische Hürde drastisch. Das ist kein neues Phänomen, aber in der Masse und Geschwindigkeit des Amazon-Checkouts besonders wirksam.

Für Händler bedeutet das eine Verschiebung der Sortimentspolitik: Produkte, die bisher als „zu teuer für den Impulskauf“ galten, rutschen plötzlich in den考慮baren Bereich. Ein hochwertiges Küchenmesser-Set, ein spezialisiertes Werkzeug oder teures Hobby-Equipment, das der Kunde eigentlich „irgendwann mal“ kaufen wollte, wandert jetzt in den Warenkorb, weil die monatliche Belastung kaum spürbar ist. Die Schmerzgrenze für den Warenkorbwert verschiebt sich nach oben, was gerade in inflationären Zeiten, in denen Verbraucher bei Einmalzahlungen zögern, ein entscheidender Wettbewerbsvorteil sein kann.

Payment-Risiko: Wer trägt am Ende den Ausfall?

Hier wird es für Händler konkret unangenehm, denn die zentrale Frage lautet: Wenn eine Rate ausfällt, wer zahlt die Zeche? Bei der internen, zinsfreien Ratenzahlung übernimmt in der Regel Amazon selbst das Kreditrisiko gegenüber dem Kunden. Für den Marktplatz-Händler bedeutet die Teilnahme trotzdem nicht automatisch Risikofreiheit, denn die genauen vertraglichen Ausgestaltungen – etwa Auszahlungszeitpunkt, Rückbuchungsklauseln oder Haftung bei Storno – sind öffentlich nicht im Detail einsehbar und dürften je nach Händlerprogramm variieren.

Das eigentliche Payment-Risiko für Händler liegt also weniger im direkten Forderungsausfall als in der Frage der Auszahlungsgeschwindigkeit und der Konditionen, mit denen Amazon die Teilnahme an der Ratenzahlung verknüpft. Wer als Verkäufer auf eine höhere Conversion durch Ratenoptionen hofft, sollte vorher klären, ob und wie sich das auf Auszahlungsfristen, Rücklagenmodelle oder Gebührenstrukturen auswirkt. Denn eine höhere Kaufabschlussrate bringt wenig, wenn am Ende die Marge durch neue Gebührenlogik aufgefressen wird.

Meine Einschätzung: Amazon wird das Risiko kaum kostenlos verteilen. Ein Konzern, der ein eigenes Scoring-System aufbaut, tut das nicht aus Nächstenliebe, sondern weil sich damit Geschäft steuern lässt – höhere Warenkorbwerte, mehr Abschlüsse, mehr Bindung an die Plattform. Für Marktplatz-Händler kann die schufafreie Ratenzahlung ein Umsatzhebel sein. Aber nur, wenn die Konditionen transparent sind und nicht erst im Kleingedruckten des Händlervertrags auftauchen.

Der Flywheel-Effekt: Conversion als Ranking-Turbo

Ein Aspekt, der in der hitzigen Debatte um Bonität und Zinsen oft übersehen wird, ist die algorithmische Rückkopplung. Amazon ist eine Datenmaschine. Wenn ein Produkt durch die Ratenoption häufiger gekauft wird, steigt die Conversion-Rate. Und wer die Mechanismen der Plattform-Ökonomie kennt, weiß: Sichtbarkeit und Ranking auf Amazon hängen massiv an genau dieser Kennzahl.

Ein Händler, der die Ratenzahlung anbietet, könnte also nicht nur mehr verkaufen, sondern auch organisch besser gelistet werden als ein Konkurrent, der nur Vorkasse oder Kreditkarte akzeptiert. Das würde den Druck auf diejenigen erhöhen, die entweder nicht eingeladen werden oder das Risiko scheuen – ein klassischer „Winner-takes-all“-Effekt im digitalen Regal. Wer hier nicht teilnimmt, riskiert, im Algorithmus langsam nach hinten durchgereicht zu werden, einfach weil die „Kauf-Wahrscheinlichkeit“ des Listings sinkt.

Ratenzahlung im Anbietervergleich: Amazon ist nicht allein

Amazon Deutschland ist beim Thema Ratenzahlung spät, aber nicht allein. Ein Blick auf andere große Online-Anbieter zeigt, wie unterschiedlich die Modelle in der Praxis aussehen:

- Amazon (intern, schufafrei): bis zu zwölf Raten, meist zinsfrei, internes Scoring statt externer Bonitätsprüfung, aktuell auf ausgewählte Produkte und Händler begrenzt.

- Amazon (Barclays-Finanzierung): klassischer Ratenkredit, drei bis 48 Monate Laufzeit, Mindestbestellwert circa 100 Euro, reguläre Bonitätsprüfung inklusive Schufa.

- Mediamarkt-Ratenzahlung: Finanzierung über Partnerbanken, klassische Bonitätsprüfung, vor allem bei höherpreisiger Elektronik verbreitet.

- eBay-Ratenzahlung: läuft meist über angebundene Zahlungsdienstleister mit eigener Bonitätslogik, je nach Anbieter mit oder ohne Schufa-Abfrage.

- Mindfactory-Ratenzahlung: im Elektronik- und Hardwaresegment verbreitet, häufig über externe Finanzierungspartner mit klassischer Bonitätsprüfung.

Das Muster ist erkennbar: Wer schnell und ohne Reibung verkaufen will, baut auf interne oder leichte Scoring-Modelle. Wer größere Warenkörbe und längere Laufzeiten anbietet, braucht eine Bank im Hintergrund, und die verlangt eben die klassische Bonitätsprüfung. Amazon spielt geschickt auf beiden Feldern gleichzeitig – kurzfristig-schufafrei für Convenience, langfristig-klassisch für große Anschaffungen wie Elektronik oder ein neues iPad per Ratenzahlung.

Konsumfalle oder faires Angebot? Das Risiko für Verbraucher

Zinsfreie Ratenzahlung klingt nach einem Geschenk, ist aber psychologisch nicht ganz harmlos. Wenn ein Preis in mehrere kleine Häppchen zerlegt wird, sinkt die gefühlte Kaufhürde – man kauft leichter, öfter, mehr. Das ist kein Amazon-spezifisches Phänomen, sondern ein bekanntes Muster bei Buy-Now-Pay-Later-Angeboten generell. Wer mehrere Ratenkäufe parallel laufen hat, verliert schneller den Überblick über die eigene monatliche Belastung, als es beim Blick auf einen einzelnen Kontoauszug scheint.

Für Verbraucherinnen und Verbraucher lohnt sich deshalb ein einfacher Klartext-Check vor dem Klick auf „In Raten zahlen“: Wie viele laufende Ratenverträge bestehen bereits, wie hoch ist die monatliche Gesamtbelastung, und wäre der Kauf auch ohne Ratenoption noch sinnvoll? Ist das wirklich eine faire Frage an Kundinnen und Kunden, oder verlangt man da zu viel Selbstdisziplin von einem System, das genau auf das Gegenteil optimiert ist? Eine berechtigte Frage, auf die es keine bequeme Antwort gibt.

Bei Ausfällen drohen in der Praxis Mahnungen, möglicherweise eine Sperre des Amazon-Kontos und im weiteren Verlauf klassische Inkassomaßnahmen. Genaue interne Abläufe kommuniziert Amazon dabei nicht im Detail. Wer die schufafreie Ratenzahlung nutzt, sollte also nicht dem Trugschluss verfallen, ohne Schufa-Abfrage bedeute auch ohne Konsequenzen bei Zahlungsausfall.

Was Onlinehändler jetzt konkret prüfen sollten

Für Marktplatz-Händler, die auf eine Freischaltung hoffen oder bereits angesprochen wurden, lohnt sich eine nüchterne Checkliste statt Euphorie. Erstens: Auszahlungszeitpunkt klären. Wird bei Ratenkäufen sofort der volle Betrag ausgezahlt, oder erst mit jeder einzelnen Rate? Das entscheidet direkt über Liquidität und Cashflow-Planung. Zweitens: Gebührenstruktur verstehen. Eine höhere Conversion nützt wenig, wenn die Teilnahme an der Ratenzahlung neue Kostenpositionen mitbringt, die die Marge drücken.

Drittens: Rückbuchungs- und Stornoregeln prüfen. Wer haftet, wenn ein Kunde nach der ersten Rate storniert oder die Ware zurückschickt? Viertens: Produktauswahl bewusst steuern. Nicht jedes Sortiment profitiert gleich stark von Ratenoptionen – bei niedrigpreisigen Artikeln lohnt sich der administrative Aufwand oft kaum, während bei mittelpreisigen Produkten zwischen 100 und 500 Euro der Effekt auf die Abschlussrate typischerweise am größten ist.

Ein bislang kaum diskutiertes Szenario ist zudem die Retouren-Abwicklung. Was passiert buchhalterisch, wenn ein Kunde die Ware nach der zweiten Rate zurücksendet? Die Rückerstattungslogik muss im Backend des Händlers sauber abgebildet sein, sonst drohen Chaos-Momente und Streitigkeiten mit dem Amazon-Support. Händler sollten hier dringend ihre ERP-Schnittstellen prüfen, bevor sie den Schalter umlegen.

Fünftens, und das ist aus meiner Sicht der wichtigste Punkt: Die Freischaltung nicht als Selbstläufer betrachten. Amazon Deutschland entscheidet nach eigenen, intransparenten Kriterien, welche Händler und Produkte für die schufafreie Ratenzahlung geeignet sind. Wer sich darauf verlässt, ohne die eigenen Rückgabequoten, Kundenbewertungen und Zahlungsvorfälle im Griff zu haben, riskiert, aus dem Programm ebenso leise wieder herauszufallen, wie er hineingerutscht ist.

Einordnung: Mehr Plattformmacht, weniger Transparenz

Am Ende bleibt ein zwiespältiges Bild. Für Kundinnen und Kunden kann die Ausweitung der Ratenzahlung mehr Flexibilität bedeuten, gerade wenn die klassische Bonitätsprüfung wegen einer dünnen oder belasteten Schufa-Historie bislang ein Hindernis war. Für Marktplatz-Händler ist die Aussicht auf höhere Abschlussraten verlockend, aber eben nur ein Teil der Rechnung – die andere Hälfte sind Auszahlungskonditionen, Gebühren und Haftungsfragen, die öffentlich kaum dokumentiert sind.

Für Banken und Auskunfteien wiederum ist der Schritt ein weiteres Signal, dass große Plattformen mit eigenen Verhaltensdaten zunehmend eigenständig entscheiden, wem sie vertrauen und wem nicht – ganz ohne externe Bonitätsprüfung. Das ist ökonomisch nachvollziehbar, verändert aber die Machtverhältnisse im deutschen Zahlungsverkehr spürbar, auch wenn Amazon selbst dazu keine Zahlen veröffentlicht.

Was bleibt also von dieser Woche? Eine schufafreie Ratenzahlung, die nicht mehr nur Amazon selbst vorbehalten ist, sondern sich ausgewählten Marktplatz-Händlern öffnet – ohne öffentliche Kriterienliste, ohne veröffentlichte Ausfallquoten, ohne klare Gebührentransparenz für die Betroffenen. Ob daraus ein fairer neuer Standard wird oder nur ein weiteres Werkzeug, um Kaufentscheidungen zu erleichtern, während das eigentliche Payment-Risiko unsichtbar bleibt, werden die kommenden Monate zeigen. Wer als Händler betroffen ist, sollte jetzt genau nachfragen, statt sich von der Aussicht auf mehr Conversion blenden zu lassen.

Was halten Sie von dem Thema? Hier können Sie mit anderen Leserinnen und Lesern ins Gespräch gehen.

Mitreden & diskutieren

Ihre Meinung zählt — teilen Sie Gedanken, Fragen oder Erfahrungen zu diesem Artikel.